[概要編]事業承継税制をわかりやすく解説!~事業承継時の贈与税や相続税が最大100%OFFに!~

事業承継税制をご存知ですか?

この税制では、経営者から株式を贈与されたり相続したりして事業を承継する際に、それに係る贈与税や相続税の納税を全額猶予し、ゼロにしてくれます。

具体的には、

①会社の後継者が先代経営者などから自社株式などを取得した場合に、

②一定の要件を満たしているときは、贈与税や相続税の納税を猶予し、

③後継者(2代目)から次の後継者(3代目)に株式を承継した場合などに

④猶予された税金が免除される制度です。

つまり事業承継税制を適用できれば、事業承継時の贈与税や相続税が最大100%OFFにできるのです。

今回から3回にわたり、この事業承継税制について、税金や相続の知識が全くない方でもご理解いただけるように、わかりやすく解説したいと思います。

1. 事業承継税制の仕組み

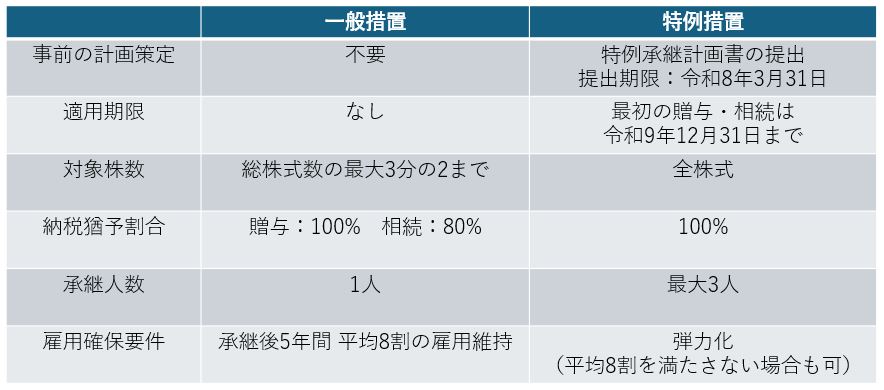

事業承継税制には、一般措置と特例措置の2つがあります。どちらの制度を活用するかで、猶予される税額や対象となる株数等が異なります。この解説では、以下、有利な特例措置を中心にご説明します。

2. 事業承継税制のメリットとデメリット

メリット

①事業承継時の贈与税や相続税の負担が軽減され、株の売却や現金の準備が不要

②最大3人まで承継が可能なため、後継者間の争いを回避

③従業員など、親族外承継にも利用可能

デメリット

①免除されるまでの期間が長く、この間、報告・届出など、事務負担が大きい

②免除される前に、会社の株式を譲渡・贈与したり、会社が解散した場合には「猶予された税額+利子税」を納税する必要

③先代の財産のうちに自社株式が占める割合が高い場合、後継者以外の相続人が遺留分の侵害を主張するおそれ

3. 事業承継税制の手続きの流れ

(1)税務署に申告するまで

①県庁に、特例承継計画を認定経営革新等支援機関(アクシスほか)の所見を添付して提出し、確認を受ける(提出期限は令和8年3月末)

②贈与は発生した年の翌年1月15日まで(相続は開始後8月以内)に、県庁に事業承継税制の認定を申請

※贈与又は相続による最初の株式取得は、令和9年12月末までが適用期限です。

③猶予税額及び利子税の額に見合う担保を提供(特例を受ける株式で可)

※株券発行会社である場合は、株券現物を法務局へ供託し、供託書を税務署に 提出する必要があります。株券を印刷していない場合は、印刷する必要があるため、事前に株券不発行会社に定款を変更しておくことをお奨めします。

④認定書の写しを添付して、贈与税又は相続税の申告書等を税務署に提出

(2)贈与税又は相続税の申告期限から5年間

5年間は次の条件等を満たす必要があるため、県庁へ年1回「年次報告書」を税務署年1回「継続届出書」を提出する必要があります。

①後継者が会社の代表者で筆頭株主

②後継者が猶予対象株式を継続保有している

③雇用の8割以上を5年間平均で維持する(県庁への報告書提出で猶予は継続可)

(3)贈与税又は相続税の申告期限から5年間経過後

5年間経過後は次の条件等を満たす必要があるため、税務署に3年に1回、「継続届出書」を提出する必要があります。

①後継者が猶予対象株式を継続保有している

※贈与税又は相続税の申告期限

・贈与税は発生した年の翌年3月15日まで

・相続税は被相続人死亡の日の翌日から10月以内

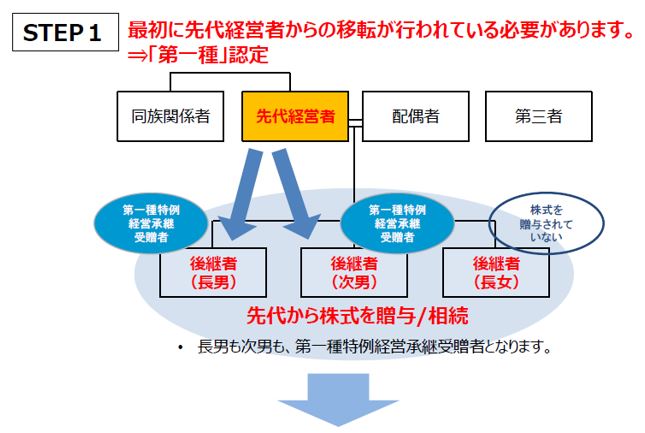

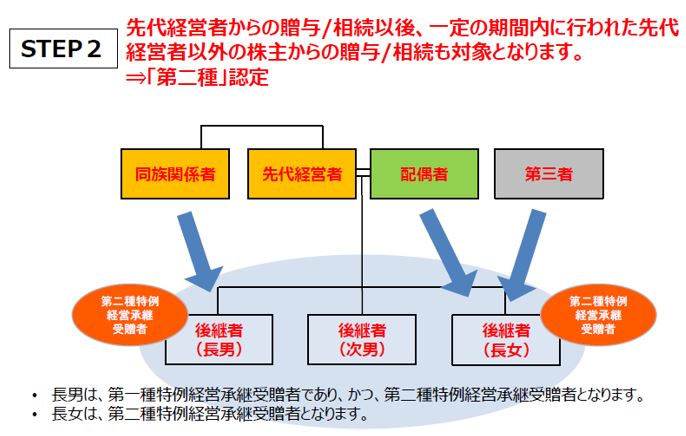

4. 「第一種」認定と「第二種」認定 ~認定の種類について~

おわりに

今回は、事業承継税制の概要についてご紹介させていただきました!次回は要件を中心にお伝えします!