[要件編]事業承継税制をわかりやすく解説!~事業承継時の贈与税や相続税が最大100%OFFに!~

事業承継税制をご存知ですか?

この税制では、経営者から株式を贈与されたり相続したりして事業を承継する際に、それに係る贈与税や相続税の納税を全額猶予し、ゼロにしてくれます。

具体的には、

①会社の後継者が先代経営者などから自社株式などを取得した場合に、

②一定の要件を満たしているときは、贈与税や相続税の納税を猶予し、

③後継者(2代目)から次の後継者(3代目)に株式を承継した場合などに

④猶予された税金が免除される制度です。

つまり事業承継税制を適用できれば、事業承継時の贈与税や相続税が最大100%OFFにできるのです。

今回(その2)は、この事業承継税制の要件について、税金や相続の知識が全くない方でもご理解いただけるように、わかりやすく解説したいと思います。

5. 適用要件

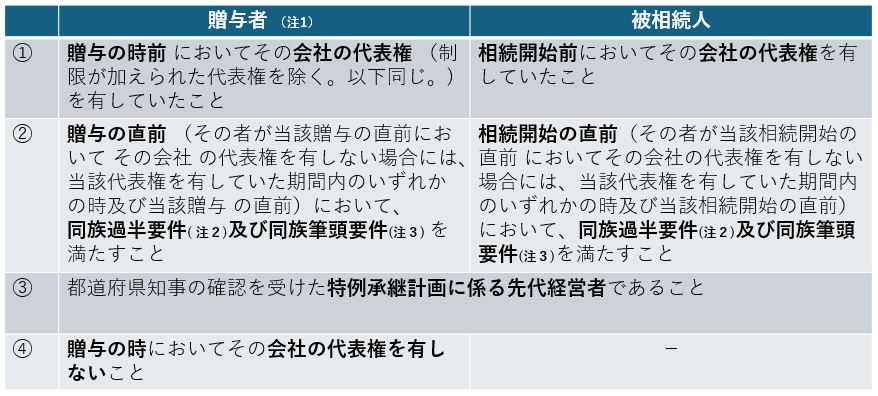

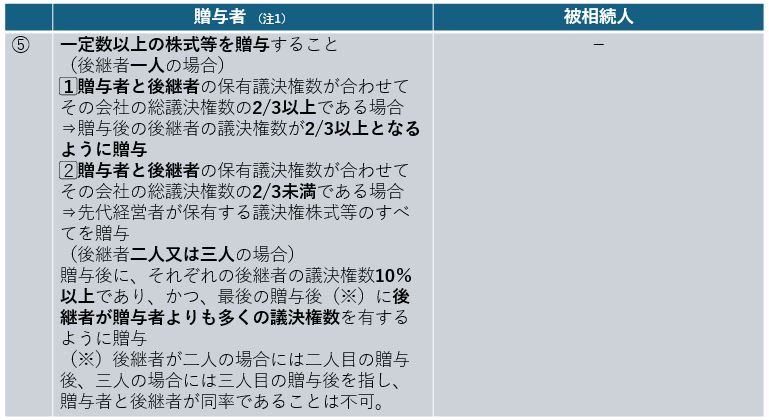

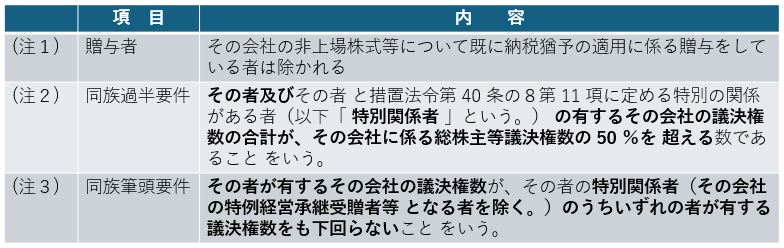

(1)贈与者・被相続人(「第一種」は先代経営者、「第二種」は先代経営者以外)の要件

「第二種」先代経営者以外の場合は④、⑤のみで、①、②及び③の要件は不要です。

※注意書きの内容

◆特別関係者

その者の親族(6親等内の血族、配偶者、3親等内の姻族)、その者と事実上婚姻関係と同様の事情にある者、その者の使用人、その者が生計を維持している者など。

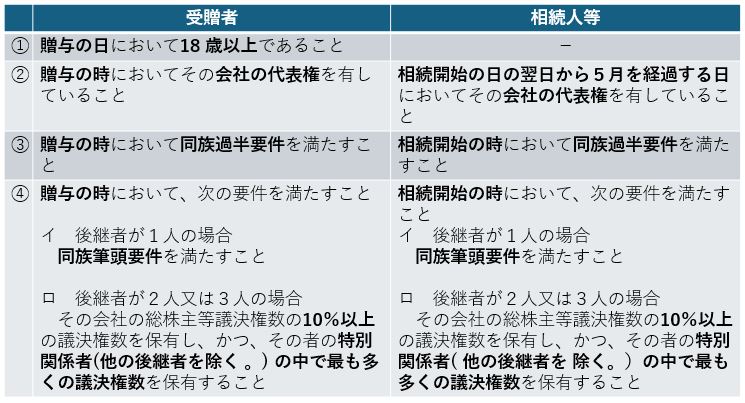

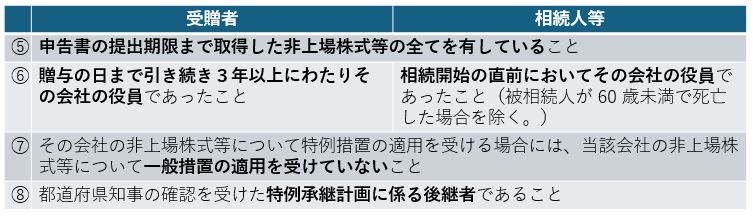

(2)受贈者・相続人等(後継者)の要件

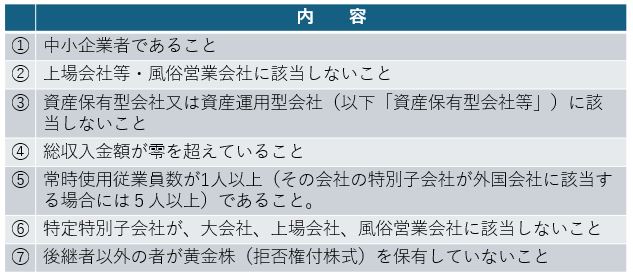

(3)会社に係る要件

(注)「特別⼦会社」とは会社とその代表者と当該代表者の同族関係者が合わせて総株主等議決権数の過半数を有している会社及び外国会社です。また、「特定特別⼦会社」とは、特別⼦会社のうち、その特別⼦会社の議決権を保有する代表者の親族の範囲が「代表者と⽣計を⼀にする親族」に限定されたものです。

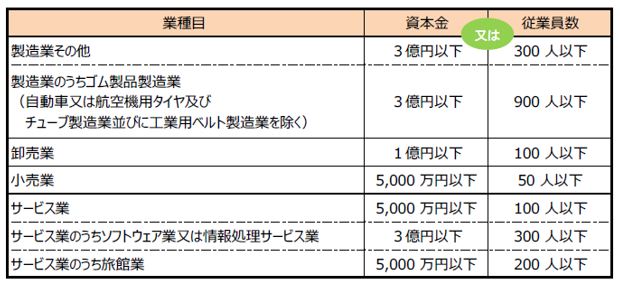

①中⼩企業者であること

中⼩企業者の範囲は、その営む業種により、下表のとおりの会社⼜は個⼈とされています。なお、医療法⼈や社会福祉法⼈、外国会社、⼠業法⼈は事業承継税制の対象となる中⼩企業者には該当しません。

②上場会社等・⾵俗営業会社に該当しないこと

「⾵俗営業会社」とは、⾵俗営業等の規制及び業務の適正化等に関する法律(以下「⾵営法」)第2条第5項に規定する性⾵俗関連特殊営業を営む会社です。なお、バー、パチンコ、ゲームセンターなどは、⾵営法の規制対象事業ですが、性⾵俗関連特殊営業ではありませんので、認定要件を満たします。

③資産保有型会社⼜は資産運⽤型会社(以下「資産保有型会社等」)に該当しないこと

㋐資産保有型会社

資産保有型会社とは、帳簿上の総資産に占める「特定資産」と「本人及び同族関係者に支払われた配当及び損金不算入役員給与」の合計額の割合が、70%以上の会社をいいます。(㋒の「事業実態がある会社」は除きます。)

「特定資産」とは、次のものをいいます。

1.国債、地方債、上場株式など金融商品取引法に規定する有価証券および特別⼦会社 (資産保有型会社等に該当しないものは除く)の株式・持分

2.自社で使用していない不動産(遊休地や賃貸不動産など)

3.ゴルフ場やリゾートクラブなどの会員権

4.絵画、彫刻、工芸品などの動産、貴金属、宝石等

5.現預金、後継者や同族関係者への貸付金、未収金

㋑資産運⽤型会社

資産運⽤型会社とは、会社の総収入金額のうち「特定資産の運用収入」の占める割合が、75%以上である会社をいいます。(㋒の「事業実態がある会社」は除きます。)なお、総収入金額や運用収入とは、売上だけでなく、営業外損益や特別損益に入るものも含まれます。資産の譲渡によるものについては、譲渡損益の純額ではなく、当該資産の譲渡価額で計算します。

㋒事業実態がある会社

事業実態がある会社とは、次の要件をすべて満たす会社をいいます。要件を満たせば、「資産保有型会社」⼜は「資産運⽤型会社」に該当しない会社とみなされます。

1.常勤の従業員数(後継者と⽣計を⼀にする親族を除く)が5名以上いる

2.事務所や店舗等の固定施設を所有または賃借している

3.3年以上継続して事業活動(対価を得て行う商品の販売や資産の貸付け、役務の提供等)を行っている

(4)特例を受ける贈与(「第一種」、「第二種」共通)の要件

既に特例措置の適⽤を受ける贈与をしている贈与者は、再度この特例の適⽤を受ける贈与をすることはできません。(一度きり)ただし、その贈与者から株式等を贈与された後継者が⼆⼈⼜は三⼈である場合には、同年中に限り、それぞれの後継者に対し別⽇に贈与することができます。

(5)「第二種」先代経営者以外からの贈与、相続の要件

(参考)追加の取得②に係る期限の具体例

おわりに

次回(その3)では免除・取消を中心に解説します!