よくわかる贈与税 その3

~住宅取得等資金に係る贈与税の非課税措置~

よくわかる贈与税シリーズ 第三弾!今回は、「住宅取得等資金に係る贈与税の非課税措置」について詳しくお伝えしたいと思います。

※このコラムは、シリーズとなっております。前回の内容の続きとなりますのでぜひこれまでのコラムもご一読ください。

▼よくわかる贈与税 その1(概要編)

https://m-staff.com/souzoku/news/detail/post-5323/

▼よくわかる贈与税 その2(暦年課税と相続時精算課税)

https://m-staff.com/souzoku/news/detail/post-5300/

9.住宅取得等資金に係る贈与税の非課税措置について

(1)制度の概要

父母や祖父母などの「直系尊属」から、自己の居住用に供する住宅の「新築・取得又は増改築等」のための金銭(以下「住宅取得等資金」といいます。)を「贈与」により取得した場合において、以下の金額までの贈与につき、「贈与税が非課税」となる制度です。

(2)要件

①受贈者(もらう人)

㋐ 贈与時に贈与者の直系卑属であること

㋑ 贈与年の1月1日において、18歳以上であること

㋒ 贈与年の合計所得金額が2,000万円以下(※1)であること

(※1)床面積が40㎡以上50㎡未満の場合、1,000万円以下であること

㋓ 贈与年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築・取得又は増改築等をすること

㋔ 贈与年の翌年3月15日までにその家屋に居住すること、又は、同日後遅滞なくその家屋に居住することが確実であると見込まれること

(遅くとも同年12月31日までに居住する必要があります。)

㋕ 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、またはこれらの方との請負契約等により新築もしくは増改築等をしたものではないこと。

②家屋の要件

㋐ その者が主として居住の用に供する家屋であること

㋑ 床面積が50㎡以上(※2)240㎡以下であること

(※2)合計所得金額が1,000万円以下の場合、40㎡以上

㋒ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

㋓ 取得等した家屋が既存住宅の場合、以下のいずれかを満たすものであること

・1982年1月1日以後に建築されたもの

・建築後使用されたことのあるもので、地震に対する安全性に係る基準に適合するものとして、耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵保険付保証明書のいずれかにより証明されたもの

㋔ 増改築等の場合、以下のすべてを満たすものであること

・居住の用に供する家屋について行う増改築等が、一定の工事に該当することにつき「増改築等工事証明書」により証明されたもの等であること

・ 増改築等の工事に要した費用の額が100万円以上であること

③「質の高い住宅」の基準等

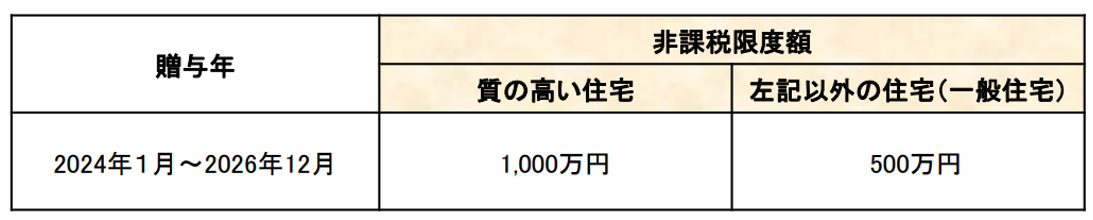

非課税限度額が1000万円となる「質の高い住宅」とは、次のいずれかの基準に適合する住宅であることにつき、次のいずれかの書類により証明がされたものをいいます。

【基準】

㋐ 断熱等性能等級5以上(結露の発生を防止する対策に関する基準を除く)かつ一次エネルギー消費量等級6以上であること。

(既存住宅・増改築については、断熱等性能等級4以上または一次エネルギー消費量等級4以上であること。)

㋑ 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

㋒ 高齢者等配慮対策等級(専用部分)3以上であること。

【書類】

㋐ 住宅省エネルギー性能証明書

㋑ 建設住宅性能評価書の写し

㋒ 住宅性能証明書

㋓ 長期優良住宅認定通知書の写し及び住宅用家屋証明書(の写し)若しくは認定長期優良住宅建築証明書

㋔ 低炭素住宅認定通知書の写し及び住宅用家屋証明書(の写し)若しくは認定低炭素住宅建築証明書

確定申告時の必要書類

この制度は、贈与税の申告書の提出期間内に贈与税の申告書及び一定の添付書類を提出した場合に限り、その適用を受けることができます。

① 計算明細書

② 受贈者の戸籍謄本等

③ 合計所得金額を明らかにする書類

④ 登記事項証明書

⑤ 請負契約書・売買契約書の写し

【非課税限度額を1000万円とする場合】

⑥ 質の高い住宅の基準に適合することを証する書類

【増改築の場合】

⑦ 増改築等工事証明書

⑧ リフォーム工事瑕疵保険付保証明書

【1981年12月31日以前である既存住宅の場合】

⑨ 耐震基準適合証明書 、建設住宅性能評価書の写し又は既存住宅売買瑕疵保険付保証明書