よくわかる贈与税 その5

~結婚 ・子育て資金一括贈与に係る贈与税の非課税措置と配偶者控除~

よくわかる贈与税シリーズ 第五弾!今回は、「結婚 ・子育て資金一括贈与に係る贈与税の非課税措置と配偶者控除」について詳しくお伝えしたいと思います。

※このコラムは、シリーズとなっております。前回の内容の続きとなりますのでぜひこれまでのコラムもご一読ください。

▼よくわかる贈与税 その1(概要編)

https://m-staff.com/souzoku/news/detail/post-5323/

▼よくわかる贈与税 その2(暦年課税と相続時精算課税)

https://m-staff.com/souzoku/news/detail/post-5300/

▼よくわかる贈与税 その3(住宅取得等資金に係る贈与税の非課税措置)

https://m-staff.com/souzoku/news/detail/post-5331/

▼よくわかる贈与税 その4(教育資金一括贈与に係る贈与税の非課税措置)

https://m-staff.com/souzoku/news/detail/post-5399/

11.結婚 ・子育て資金一括贈与に係る贈与税の非課税措置について

(1)制度の概要(平成27年4月1日から令和7年3月31日までの間の特例)

前年分の合計所得金額が1,000万円以下である18歳以上50歳未満の方が、直系尊属(祖父母など)から、金融機関等との一定の契約(注1)に基づき、結婚 ・子育て資金に充てるため贈与を受けた場合、金融機関等の営業所を経由して結婚 ・子育て資金非課税申告書を提出(注2)することにより、1,000万円(うち結婚に際して支払われるものについては 300 万円を限度)までの金額に相当する部分の価額については、贈与税が非課税となります。

(注1)金融機関等(信託銀行、銀行等及び証券会社)との一定の契約により、贈与された資金を、金融機関において、受贈者名義の結婚 ・子育て資金口座で管理し、この資金が結婚 ・子育て費に使われることを金融機関が領収書等により確認・記録し、保存します。

(注2) この非課税制度の適用を受けるためには、

①結婚 ・子育て資金口座の開設等を行った上で、

②結婚 ・子育て資金非課税申告書をその口座の開設等を行った金融機関等の営業所等を経由して、

③信託や預入などをする日(通常は結婚 ・子育て資金口座の開設等の日)までに、

④受贈者の納税地の所轄税務署長に提出等をする必要があります。

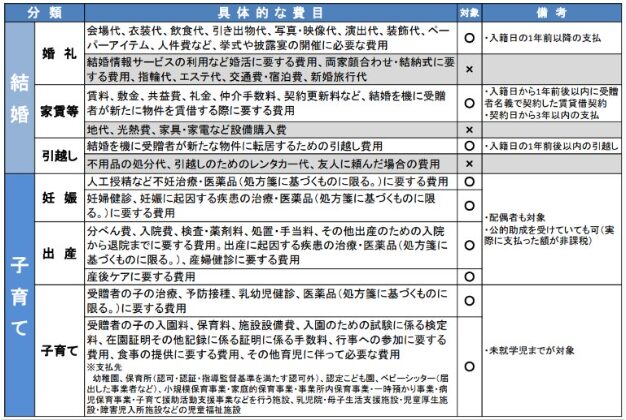

(2)非課税となる結婚 ・子育て資金とは ?

(3)結婚 ・子育て資金口座からの払出し及び結婚 ・子育て資金の支払

結婚 ・子育て資金口座からの払出し及び結婚 ・子育て資金の支払を行った場合には、受贈者が結婚 ・子育て資金口座の開設等の時に選択した、結婚 ・子育て資金口座の払出方法に応じ、その支払に充てた金銭に係る領収書などその支払の事実を証する書類等を、次の①又は②の提出期限までに金融機関等の営業所等に提出等をする必要があります。

①結婚 ・子育て資金を支払った後にその実際に支払った金額を口座から払い出す方法を選択した場合

領収書等に記載等がされた支払年月日から1年を経過する日

② ①以外の方法を選択した場合

領収書等に記載等がされた支払年月日の属する年の翌年3月15日

(4)契約期間中に贈与者(あげた人)が死亡した場合

結婚・子育て資金管理契約に係る契約期間中に贈与者が死亡した場合には、その死亡の日における非課税拠出額(注1)から結婚・子育て資金支出額(注2)(結婚に際して支払う金銭については、300 万円が限度となります。)を控除した残額(以下「管理残額」といいます。)を、その贈与者から相続又は遺贈により取得したものとみなされます。

(注1)「非課税拠出額」とは、「結婚・子育て資金非課税申告書」又は「追加結婚・子育て資金非課税申告書」に「結婚・子育て資金の非課税」の特例の適用を受けるものとして記載された金額を合計した金額をいいます(1,000 万円が限度となります。)。

(注2)「結婚・子育て資金支出額」とは、取扱金融機関の営業所等において結婚・子育て資金の支払の事実が確認され、かつ、記録された金額の合計額をいいます。

(5)結婚・子育て資金口座に係る契約の終了

結婚・子育て資金口座に係る契約は、次の①~③の事由に該当したときに終了します。

① 受贈者が50歳に達したこと

② 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと

③ 受贈者(もらった人)が死亡したこと

①・②の事由に該当したことにより、結婚・子育て資金口座に係る契約が終了した場合に、非課税拠出額から結婚・子育て資金支出額を控除(相続等により取得したものとみなされた管理残額がある場合には、その管理残額も控除します。)した残額があるときは、その残額が終了の日の属する年の受贈者の贈与税の課税価格に算入されます(③の場合には、贈与税の課税価格に算入されるものはありません。)。

12.夫婦の間で居住用の不動産を贈与したときの配偶者控除(おしどり控除)

(1)制度の概要

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

(2)要件

①夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。

②配偶者から贈与された財産が、 居住用不動産であることまたは居住用不動産を取得するための金銭であること。

③贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

(3)おしどり贈与のデメリット

①相続に比べて登録免許税・不動産取得税などが高くなる。

・登録免許税 税率0.4%⇒2.0% ・不動産取得税 非課税⇒課税

②コストをかけても、贈与を受けた配偶者が先に亡くなることもある。