基礎からの相続税その1

~遺産がいくらだったら、相続税は発生するの?~

相続税をご存知ですか?

相続税とは、亡くなった方から受け取る遺産が、一定額以上だった場合に発生する税金のことです。

では、遺産がいくらだったら、相続税は発生するのでしょうか?

また、発生する場合は、いくら相続税を支払わなければならないのでしょうか?

このコラムでは、相続税について全3回に分けてご紹介します。

税金や法律の知識が全くない方でもご理解いただき、相続を受ける場合に、その税負担が少しでも軽くなるよう、わかりやすく解説したいと思います。

遺産がいくらだったら、相続税は発生するの?

遺産(相続税の課税価格)が、相続税の基礎控除額(法定相続人一人では3600万円)を超える場合に、相続税がかかります。

(1)相続税の課税価格ってナニ?

①本来の相続財産(亡くなった時の、金融資産・不動産・その他財産)

②みなし相続財産(亡くなった後の、死亡保険金・死亡退職金等)

③生前贈与金額(亡くなる前の、暦年課税7年以内贈与財産・相続時精算課税による贈与財産)

の合計から

④非課税財産(死亡保険金のうち一定額等)

⑤「債務・葬式費用」

を差し引いた残額が「相続税の課税価格」です。

【参考】非課税財産

その財産の性質・社会政策上の見地等から相続税の課税対象とすることが適当でないとされた一定の財産で、主なものは次の三つです

①亡くなった方が保険料を負担し、相続人が取得した死亡保険金のうち、「500万円×法定相続人の数」までの金額

②相続人が取得した、亡くなった方の死亡退職金のうち、 「500万円×法定相続人の数」までの金額

③墓地・仏壇・仏具等のうち、日常礼拝の用に供されるもの

(2)相続税の基礎控除額っていくら?

基礎控除額は次の算式で計算した金額です。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

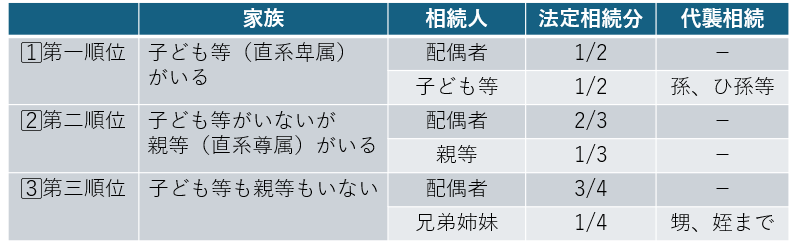

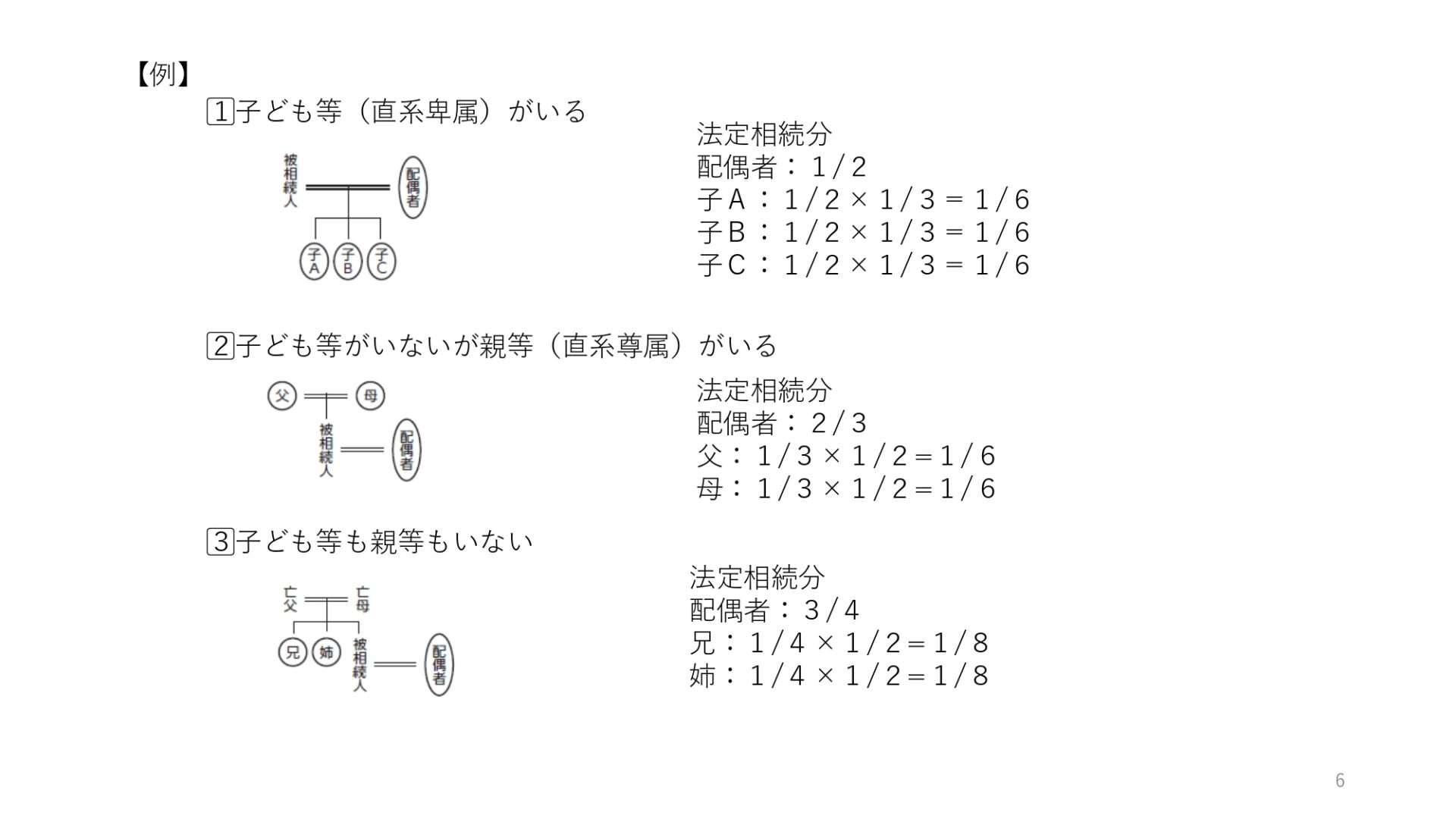

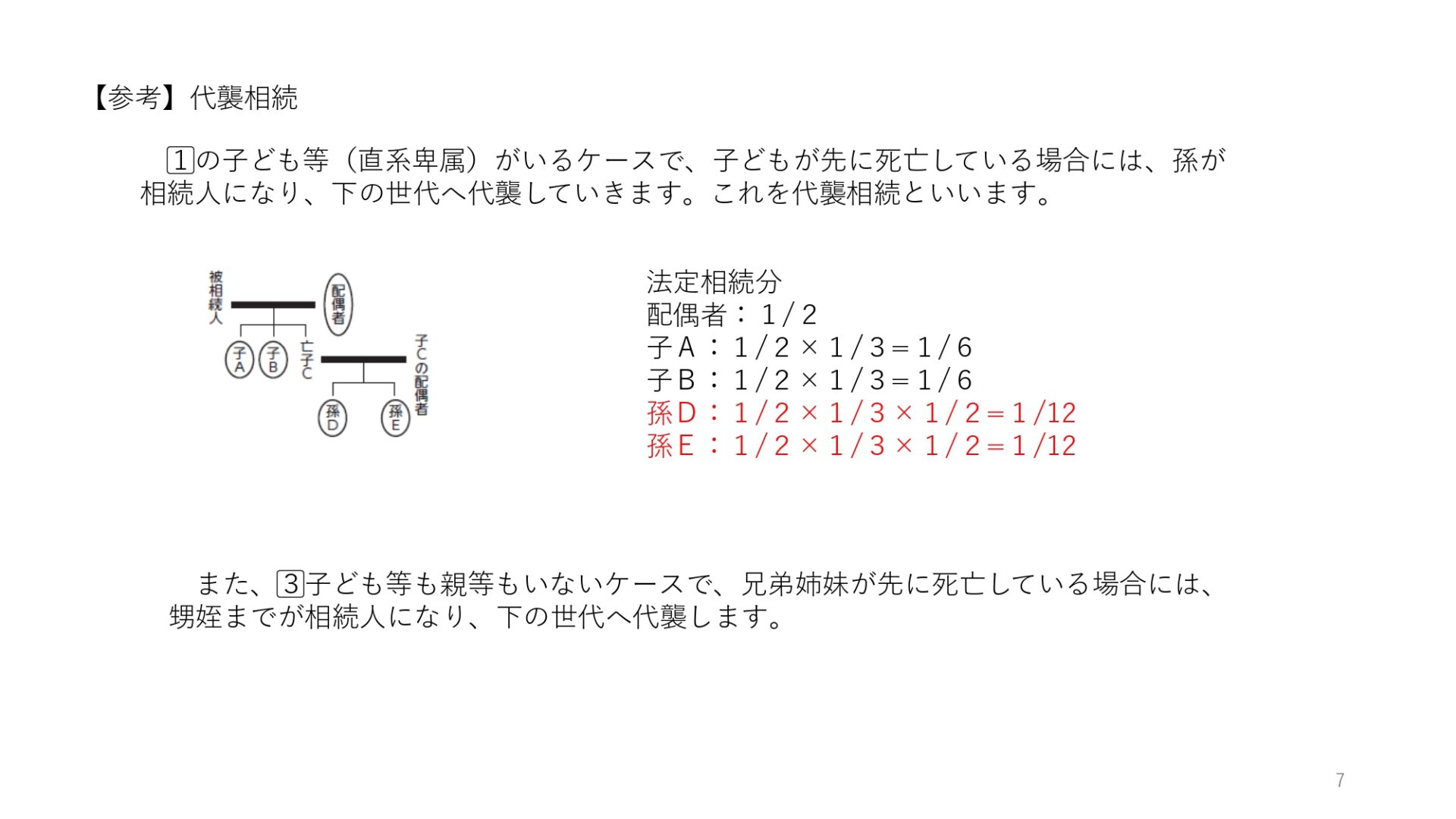

(3)法定相続人って誰?

相続人の範囲と法定相続分は民法に定められています。

①配偶者は常に相続人になります。

②配偶者以外の相続人は、優先順位が1⃣子、2⃣直系尊属、3⃣兄弟姉妹と決められています。