事業承継対策その1

~現状把握~

事業承継の第一歩は、現状を正しく把握することから始まります。

自社の株価や相続税額を把握することは、今後の承継対策を検討するうえで欠かせません。

今回は「事業承継対策 その1」として、まず現状把握のポイントを整理します。

現状把握(株価)

◆対策要否の把握

(1)まず、自社の株価は概ねいくら程度か、把握する必要があります。

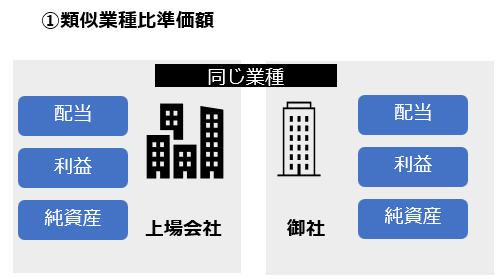

非上場株式は、次の二つの価額を、会社規模に応じた評価方法で、組み合わせて評価します。

- 自社と同じ業種の上場会社の株価の平均値と比較して評価会社の株価を算定する方法

通常は純資産価額より低くなります

→3要素が低くなれば株価が下がるが、0にはなりません

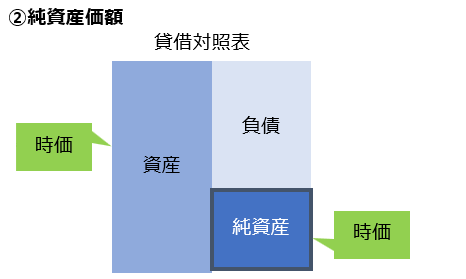

- 評価会社が解散したとした場合の清算金額をもとに株価を算定する方法

→時価の純資産価額が下がれば株価が下がり、債務超過等の場合は、0になります

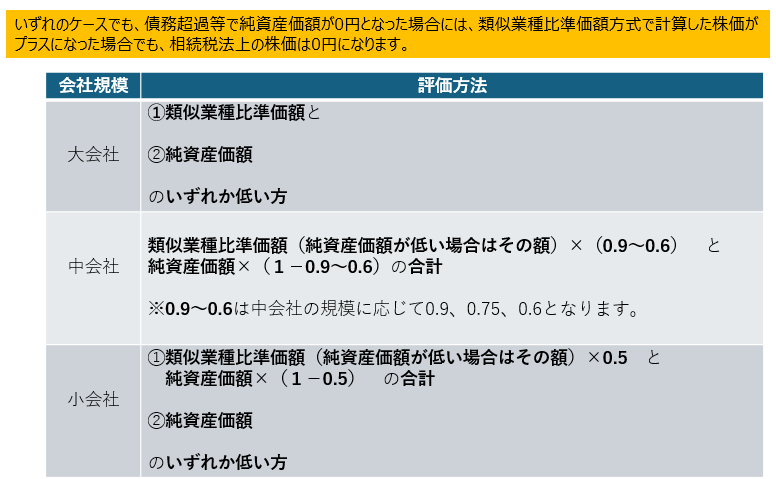

評価方法の決定

会社規模に応じて、評価方法を決定します。

現状把握(相続税)

(2)次に、相続で移転させた場合に相続税はかかるのか、把握します。

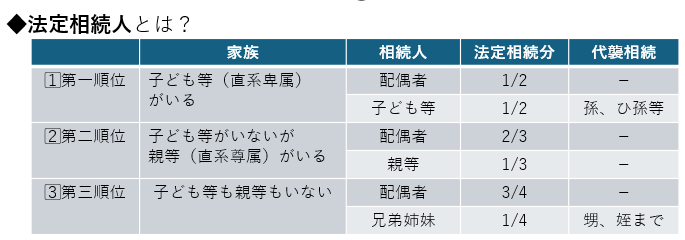

遺産(相続税の課税価格)が、相続税の基礎控除額(3,000万円+法定相続人一人につき600万円)を超える場合に、相続税がかかります。

◆相続税の課税価格とは?

①本来の相続財産(亡くなった時の、金融資産・不動産・自社株式等)

②みなし相続財産(亡くなった後の、死亡保険金・死亡退職金等)

③生前贈与金額(亡くなる前の、暦年課税7年以内贈与財産・相続時精算課税による贈与財産)

の合計から、

④非課税財産(死亡保険金のうち一定額等)

⑤「債務・葬式費用」

を差し引いた残額が「相続税の課税価格」です。

- 負債(銀行借入金等)の存在により、相続であれば無税で(あるいは税負担少なく)移転できるということはないか、検討します。

- 基礎控除の存在により、相続であれば無税で(あるいは税負担少なく)移転できるケースも存在します。

例えば、基礎控除は、「孫養子により法定相続人を増やす」などの対策により増加させることが可能です。(実子がいる場合1名まで、いない場合2名まで)

あんしん相続では、初回相談を無料で承っておりますので、ぜひお気軽にご相談ください。

お話をじっくりとお伺いし、最適な道筋をご提案いたします。