事業承継対策その3

~取引相場のない株式等の評価① 前編~

今回は、「取引相場のない株式等の評価」をテーマに、まずは前編として「会社規模の判定」と「類似業種批准価額の算定」について解説します。

※前回の記事(事業承継対策その2~ベーシックな対策~)は、こちらからご覧いただけます。

▶ https://m-staff.com/souzoku/news/detail/post-5520/

取引相場のない株式等の評価方法

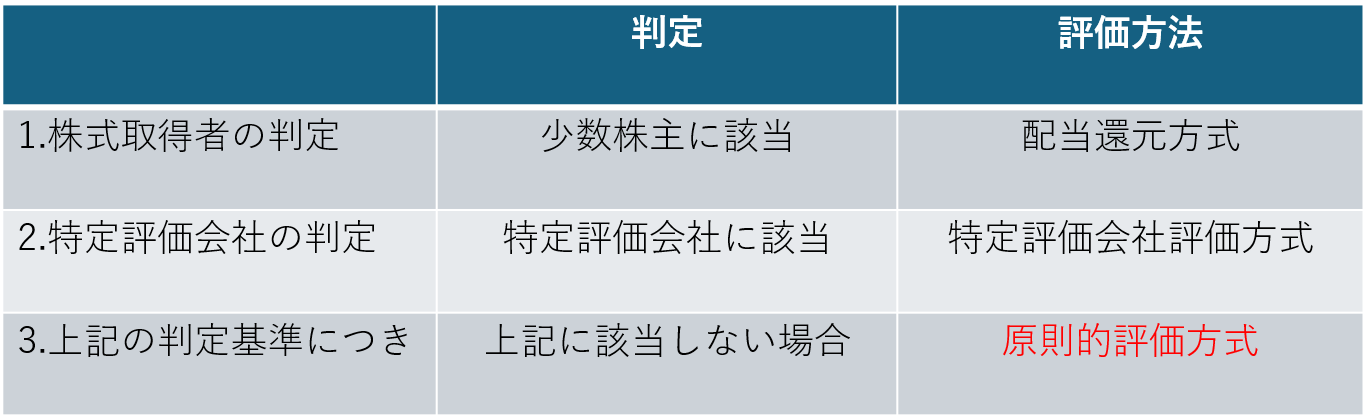

今回ご紹介する取引相場のない株式等の評価方法は、「株式取得者の判定」と「特定評価会社の判定」により、大きく3つのパターンに分けられます。

今回は、この中で最も実例が多い、3の原則的評価方式について説明します。

概要

原則的評価方式で非上場株式を評価する流れは以下のとおりです。

【STEP1】

会社の規模を判定する。

【STEP2】

「類似業種比準価額」と「純資産価額」を算定する。

【STEP3】

会社規模に応じて、評価方法を適用する。

【参考資料】類似業種比準価額と純資産価額

|自社株式の評価方法

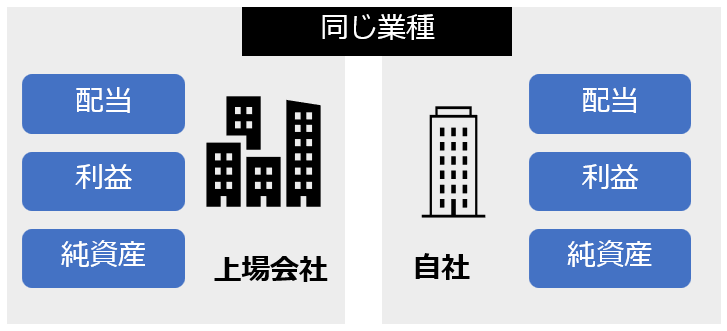

類似業種比準価額方式

自社と同じ業種の上場会社の株価の平均値と比較して評価会社の株価を算定する方法。

→3要素が低くなれば株価が下がる

純資産価額方式

評価会社が解散したとした場合の清算金額をもとに株価を算定する方法。

→時価の純資産価額が下がれば株価が下がる

純資産価額方式で計算した結果、評価額が0円となった場合には、類似業種比準価額方式で計算した株価がプラスになった場合でも、評価額が0円になる

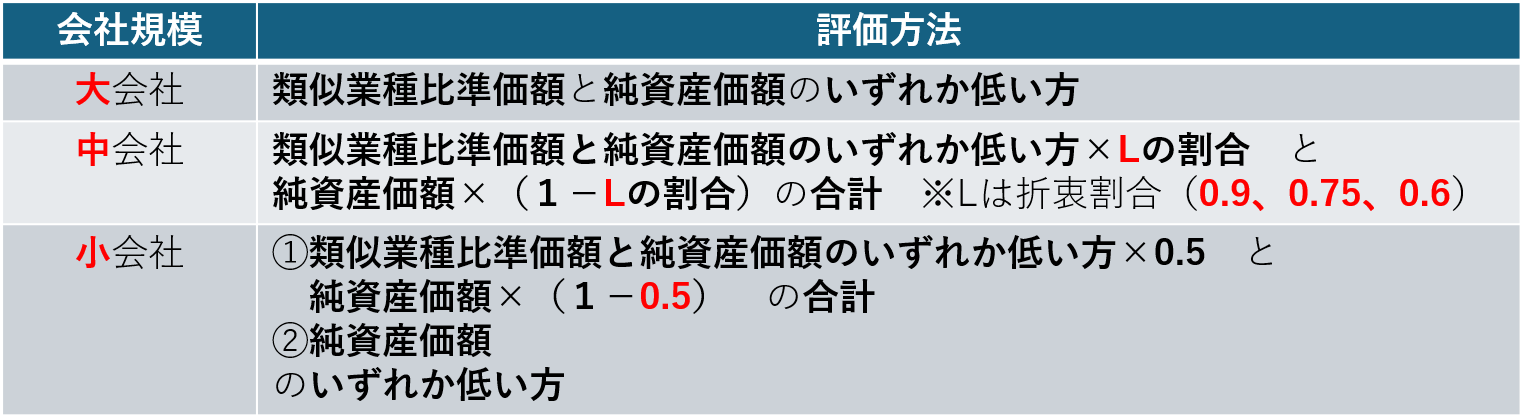

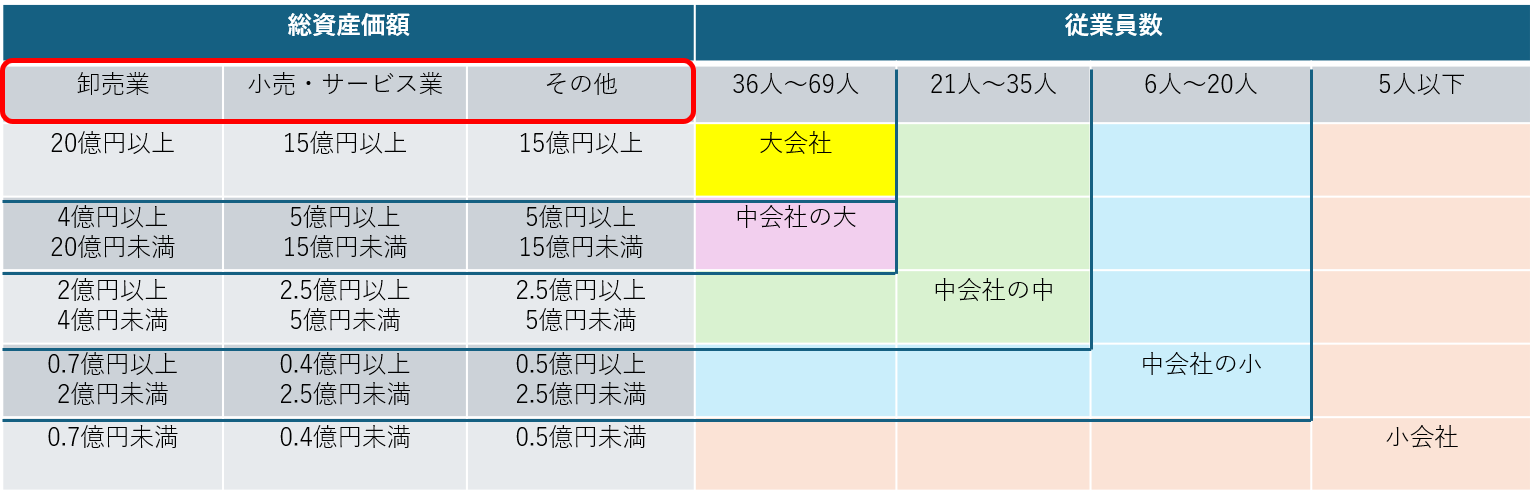

1.会社規模の判定

財産評価基本通達では、評価会社を「従業員数」、「総資産価額(帳簿価額)」、「取引金額(売上高)」により、大会社、中会社(大・中・小)、小会社に5分類しています。

(1)従業員数による判定

①従業員数が70人以上の場合は、すべて大会社です。

②従業員数が70人未満の場合、次の(2)総資産価額(帳簿価額)と従業員数による判定と、(3)取引金額による最終判定で、大会社、中会社(大・中・小)、小会社のいずれに該当するかを判定します。

(2)総資産価額(帳簿価額)と従業員数による判定

従業員数が70人未満で大会社に判定されなかった会社は、まず従業員数に加えて総資産価額により分類します。

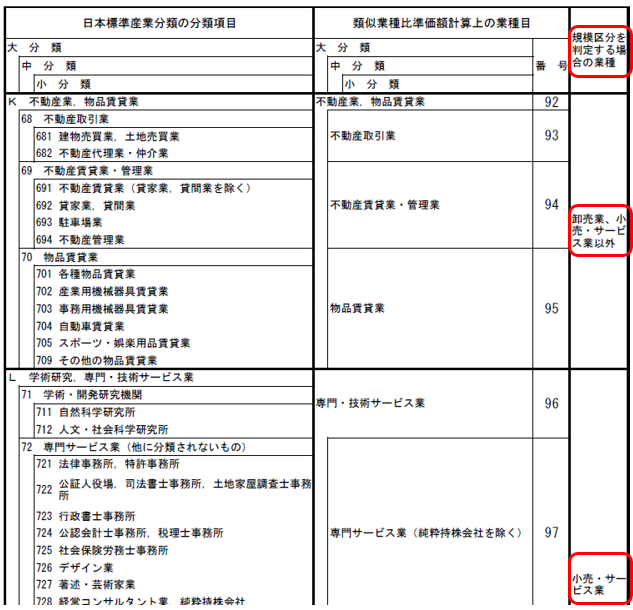

【参考】日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表

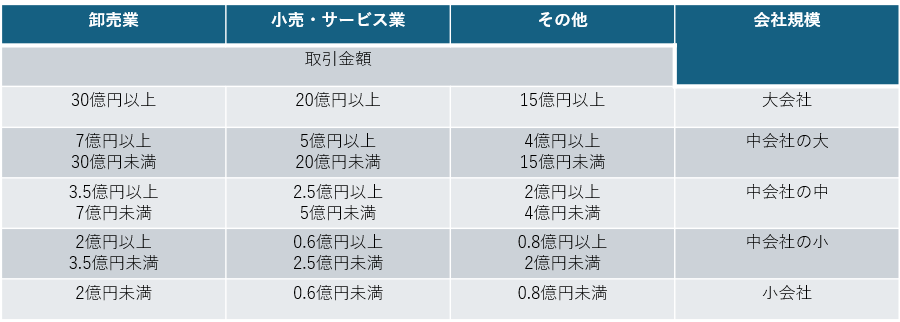

(3)取引金額による分類と比較し最終判定

①次に、その会社を取引金額により分類します。

②最後に、(2)の総資産価額(帳簿価額)と従業員数による 判定結果と比べて総いずれか上位の規模区分を選択します。

2.類似業種比準価額の算定

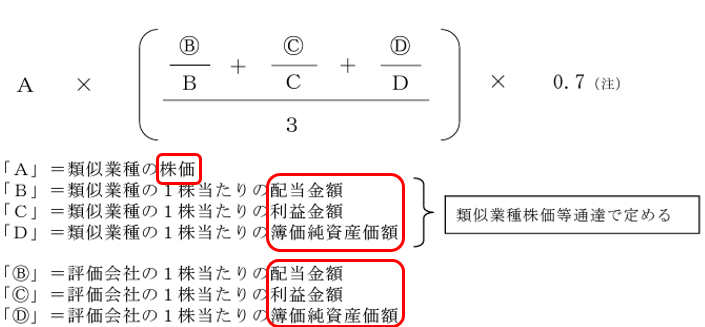

(1)算式

類似業種比準方式は、評価会社の事業内容と類似する上場会社の株価をもとにして配当金額・利益金額・純資産価額の3要素を比較して計算します。

類似業種株価×類似業種に対する評価会社の配当・利益・純資産の割合の平均×規模別斟酌率(0.7,0.6,0.5)

(注)0.7は、中会社の場合は「0.6」、小会社の場合は「0.5」

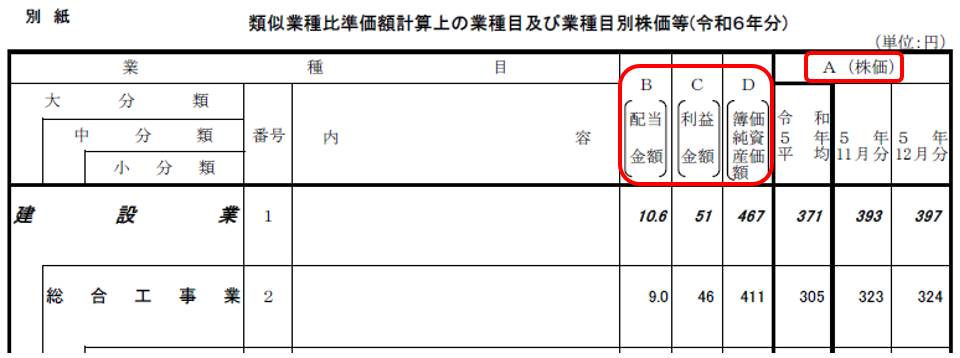

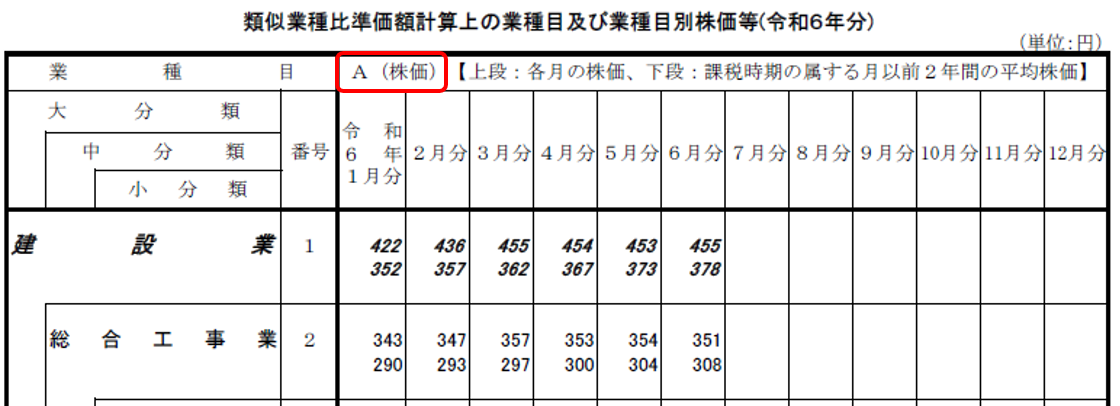

(2)類似業種の4項目(株価、配当、利益、純資産)の確認

計算に必要な類似業種の株価(A)、配当金額(B)、利益金額(C)、簿価純資産価額(D)は、国税庁ホームページの「類似業種比準価額計算上の業種目及び業種目別株価等」で確認します。

※次ページ(このケースの課税時期は令和6年6月とします。)

次回は、「純資産価額の算定」と「評価方法の決定」についてまとめたコラムをお届けします。

あんしん相続では、初回相談を無料で承っておりますので、ぜひお気軽にご相談ください。

お話をじっくりとお伺いし、最適な道筋をご提案いたします。