事業承継対策その4

~取引相場のない株式等の評価「特定評価会社評価方式」前編~

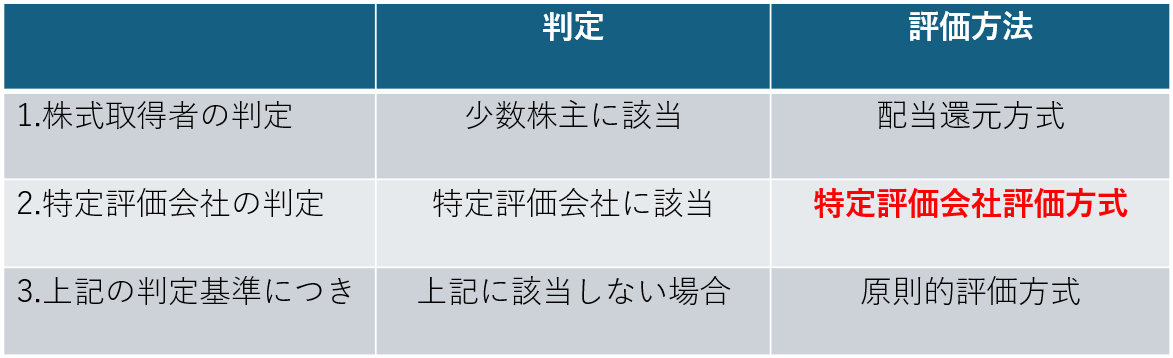

取引相場のない株式等の評価方法は、「株式取得者の判定」と「特定評価会社の判定」により、大きく3つのパターンに分けられます。今回は、2の特定評価会社評価方式について説明します。

取引相場のない株式等の評価方法~特定評価会社評価方式~

1.特定評価会社

特定評価会社は、清算中の会社であったり土地や株式を多く保有していたり、通常の経済活動を行っている一般的な会社と比べて、資産の保有状況や営業の状態が著しく異なる会社です。このような特定評価会社は通常の事業活動を反映していないため、その株式の評価では、類似業種比準価額方式の使用が制限され、原則として純資産価額方式をベースに評価します。

特定の評価会社は、その会社の実態に応じて以下の6種類に分類されます。

- 清算中の会社

- 開業前・休業中の会社

- 開業後3年未満の会社・比準要素数0の会社

- 土地保有特定会社

- 株式等保有特定会社

- 比準要素数1の会社

特定の評価会社の判定は、上記の① 清算中の会社から⑥ 比準要素数1の会社の順序で、それぞれの会社に当てはまるか、上から判定していきます。①から⑥までを順に判定していき、いずれの会社にも当てはまらない場合、評価会社は一般の評価会社と判定されます。

2.清算中の会社

(1)判定

課税時期において清算手続きに入っている会社が、清算中の会社と判定されます。

(2)評価法

分配を受ける見込みの金額×課税時期から分配を受けると見込まれる日までの期間(1年未満切上)に応ずる基準年利率による複利現価率

※基準年利率や複利年利率は、国税庁から公表されています。

3.開業前・休業中の会社

(1)判定

課税時期において会社設立の登記は完了後、事業活動を開始するまでにいたっていない会社、課税時期において相当長期間にわたり休業している会社が、この会社に判定されます。

(2)評価法

1株当たりの純資産価額(議決権50%以下の場合の×0.8の特例はなし)

4.開業後3年未満の会社・比準要素数0の会社

(1)判定

-

- 開業後3年未満の会社

課税時期において開業後3年未満の会社です。※実際の開業後3年未満であり、登記後3年未満ではありません。 - 比準要素数0の会社

課税時期の直前期末以前2年間の実績を基準として、類似業種比準方式の3つの比準要素である「1株当たりの配当金額」「1株当たりの利益金額」および「1株当たりの純資産価額(帳簿価額により計算した金額)」のすべてが0である会社をいいます。

- 開業後3年未満の会社

(2)評価法

開業後3年未満の会社および比準要素数0の会社の株式は、原則として純資産価額方式により評価します。ただし株主の判定において、配当還元方式により評価できるとされた株主は、配当還元方式により評価できます。

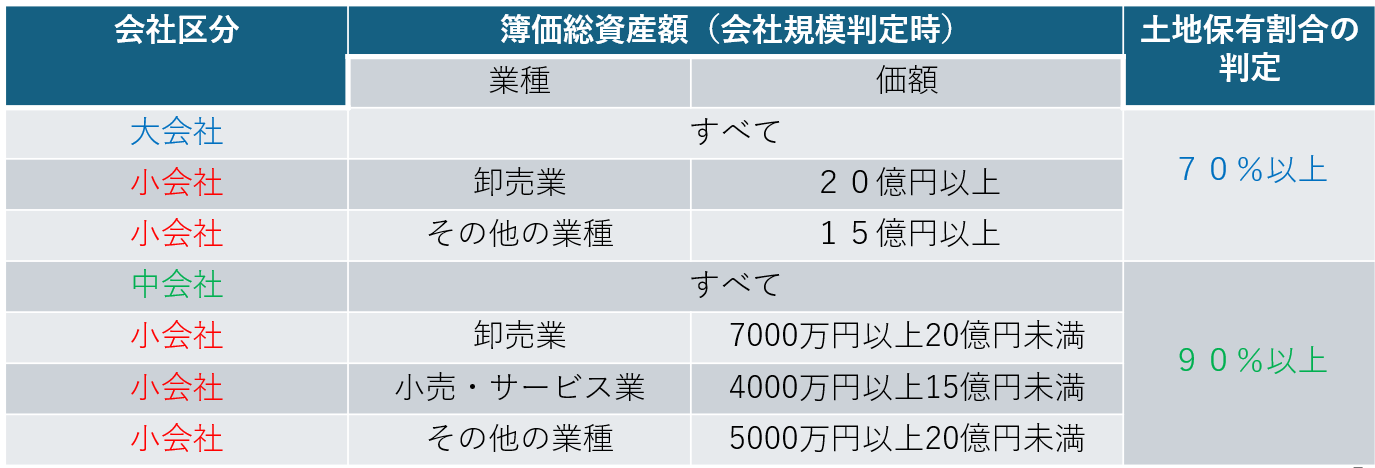

5.土地保有特定会社

(1)判定

土地保有特定会社とは、土地保有割合が、70%以上の大会社と90%以上の中会社です。

※土地保有割合とは、課税時期における「各資産の相続税評価額合計額」のうちに占める、「土地等の相続税評価額の合計額」の割合です。

※大会社には総資産価額が大会社の基準に該当する小会社を含み、中会社には総資産価額が中会社の基準に該当する小会社を含みます。

(2)評価法

土地保有特定会社の株式は、原則として純資産価額方式により評価します。ただし株主の判定において、配当還元方式により評価できるとされた株主は、配当還元方式により評価できます。

あんしん相続では、初回相談を無料で承っておりますので、ぜひお気軽にご相談ください。

お話をじっくりとお伺いし、最適な道筋をご提案いたします。