会計セミナー実施レポート~うちの会社は大丈夫?決算書7つのポイント~

axis talk コラム動画版はじめました! 是非youtubeをご覧ください。

introduction

前回に引き続き、今回も2024年12月に開催された「会計を使いこなすセミナー」についてダイジェスト版をお伝えしようと思います。今回は「うちの会社は大丈夫?決算書7つのポイント」をテーマにお話していきたいと思います。

経営の将来はこの項目をチェックしよう!

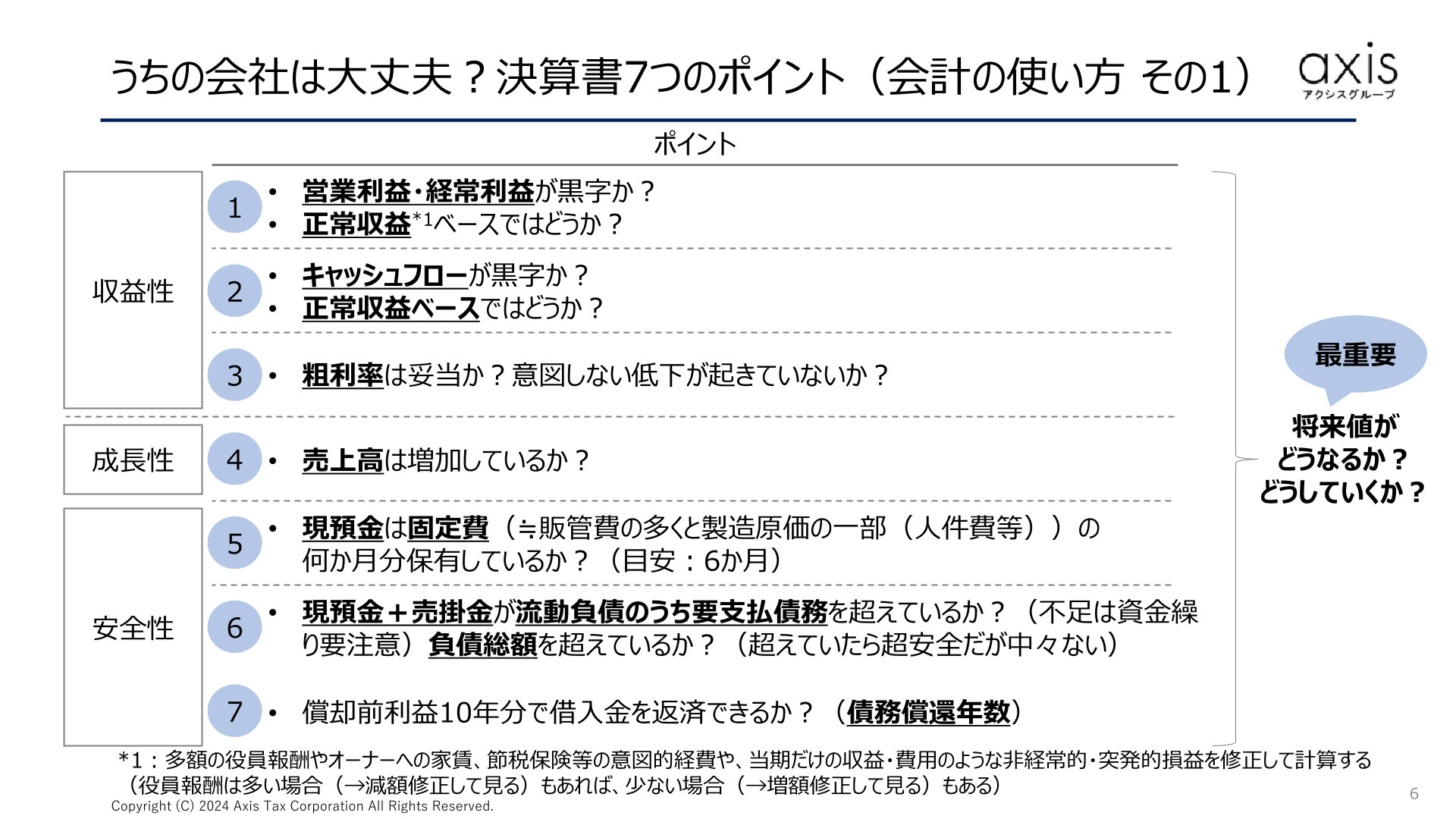

「会計セミナー実施レポート~前編~」(詳しくは前月号をご覧ください)で「会計を使って何をすればいいの?」という会計の使い道についてお話させていただいた後は、「うちの会社は大丈夫?決算書7つのポイント」として、収益性、成長性、安全性にポイントを絞りご紹介しました。セミナーでは数値例を用いて、架空の飲食店を例に説明をしましたが、端的にどういうポイントをお話したかというとその収益性では当然、営業利益や経常利益が黒字かというのは見ますよねと。それらが突発的な理由だったり、この期だけの事情があったり、あるいはあえてそうしているといったことがあったりするので、それらを調整して通常のこの会社の稼ぐ力(正常収益)に置き換えた時にどうか、黒字なのかどうかということを見ていきます。

また、キャッシュフローについては第2回の講座で詳しく扱いましたが、キャッシュフローが黒字かどうか、お金が増えていく形になっているのかどうかということですね。それらがやはり突発的な事情だったり、調整した上での正常収益で見た時にキャッシュフローというのがどうなのか、お金が増えていく状態になっているのか、たまたまその期は突発的な事情で減ったかもしれないけど、本来であればこれはお金が増える状態になっているのかということですよね。

次に、成長性という観点では売上高が増加しているのかを見ていきます。やはり売上が増えていないとなると、これは会社として成長が止まっているということになります。要は会社の勢いを表すということですよね。会社の活気だったり勢いだったりというのは、売上高の増加に現れてくるので仮に利益が黒字だったり、財務の安全性が高かったとしても売上が増えているのかなというのは、また別の観点で見る必要があります。そして、安全性というところでは5つ目の現預金を十分持ってるのかというのが1つのポイントですが、いくら持っていればいいという正解はありません。例えば1つの目安として固定費はほぼその販管費だったり、製造原価の中の一部の人件費みたいなものですよね。これは固定でかかるような経費で、固定費の何ヶ月分を保有しているのかというのはやはり1つの目安になると思います。これも正解はないですが多ければ多いほどいいですよね。半年分ぐらいは、1つ目安として持っておくといいんじゃないかと思います。半年間売上がゼロで止まっても、スタッフの給料等が払えるということになるので、それぐらいの現預金を持っていたらいいですよね。実際に、コロナで飲食店の売上がほとんどゼロになった時期もありましたよね。その時にやはり現預金を持っている会社というのは、その期間の資金がある状態で動くことができたということです。

そして6つ目の売掛金。売掛金も入ってくるお金ですが、これが1年以内に支払わなければいけない流動負債を超えているのかどうかということが見るべきポイントになります。これが足りなければ、短期的な資金繰り要注意という話になるので、まず短期的な支払いが大丈夫かという点ですね。また、これはなかなか事例としてもありませんが、もしお金が負債の総額を超えていれば、長期借入金等は分割で返していけばいいので、別にすぐに返す必要はないけれど、「返そうと思えば返せる状態」ということでとても安全ですよね。ただこういったことは滅多にないので、やはりまずは短期的な支払いは大丈夫なのかということで、預金と売掛金が流動負債の中の支払わなければいけない負債をどれだけ賄えているのか、金額が上回っているのか。これが1つの目安となります。

そして、最後の7つ目は借入金の返済力についてです。これは、10年ぐらいで大体借入金が返せる状態になっているのかというのを見ていきます。資料に記載されている償却前利益というのは減価償却費を引く前の利益ということなのですが、償却費というのは、お金が出ていかない経費になります。過去に投資した資産をその後の使ってる年度にわたって少しずつ経費にしていくというものなので、投資した後の年度に関してはお金は出ていないが経費として引いているという状態なんですよね。実際のお金という意味では出ていないわけなので、引いてしまうとおかしいというか、利益に足し戻してあげれば、実際の生み出したお金というのは大体分かるわけです。すごく荒くですが本来お金の動きというのは、売掛債権でどれだけ溜まっているか、在庫がどれだけ増えているか、支払いの債務がどうだとかですね。それらによってお金の増減というのは変わるのですが、この会社が本来生み出す返済原資という意味では利益を減価償却費差し戻して、償却前の利益で見れば、この会社が生み出す返済原資がある程度分かるんですよね。それを10年分で借入金は完済できるのかというのは、銀行が行う評価の指標でも「債務償還年数10年」として、1つの基準になっています。実際には、借入金の返済を10年では返していない会社もあるんですよね。もう少し早く3年~5年で返しているような会社もあります。ただ、それだとキャッシュフローがマイナスになっていて「これ借金返せてないやん」っていう風に見えることもありますが、それは何年かけて返済するのかという契約条件によってこの数字というのは変わるので、現実は現実として例えば今、お金が返済によって返済原資が足りない状態になっていてお金も減ってく状態にある場合、現実的には資金繰りの改善をした方がいいかもしれませんが、そもそもこの会社が生み出す返済力という意味で足りるのかどうかというのを見る上で、「10年でもし返すとしたら返せるのか」という風に1つ基準を引き直して見るといったことをしていますとお伝えしました。

これまでの総括として、「うちの会社って大丈夫?」と考えたときに色々な論点がありますが、1つ財務でポイントとして挙げるとすると、この収益性、成長性、安全性という観点の7つのポイントで見れば、自己診断が簡単にできますよという点でお話させてもらいました。

セミナーを開催しての感想

最後に、実際にセミナーを始めての感想ですが、結構私も時間いっぱいどころかちょっとオーバーして喋ってしまい、質疑応答として設けられていた時間も説明の時間に費やしてしまいました。正直、時間配分が難しかったというのが率直な感想です。アンケートでは皆さんから「もっとこういう風にした方がいい」という改善点もたくさんいただき、とてもありがたかったですね。同時に、やはりもっと情報発信をして欲しいといった期待もしてくれているのかなという風にも感じたので、今後もできるだけ役に立つセミナーをできるように頑張っていきたいなと思いました。