コラム2022年12月 #事業承継のホンネ 第2弾 ホールディングス化

axis talk コラム動画版はじめました! 是非youtubeをご覧ください。

今回のテーマは?

前回に引き続き、今回も事業承継のホンネということで、

ホールディングス化(持株会社化)について、対談していきます!

皆さんも〇〇ホールディングスという社名で目にすることも多いと思いますが、

ホールディングスとは、グループ会社の株式をホールド(Hold=保有、保持)するとこ

ろから名付けられています。

今回の題目である「ホールディングス化」とは、持株会社を株主とし、傘下の企業の

管理や指導する、あるいはグループ全体の戦略や経営方針の立案などをできるような

組織体制にすることを指します。

最近では、株価を圧縮し、相続税を低減させる手段として注目されており、耳にされた

方もいるのではないかと思います。ホールディングス化の「具体的にはどういうこと?」

「本当に節税になるの?」「注意点は?」という本音のところをお話ししていきたいと

思います。

1.持株会社スキームとは?

川原:先日、クライアントの社長とお話していると、“持株会社スキーム”なるものをす

ると相続税が安くなるって聞いたんだけど・・・、それってどういうこと?と

ご相談がありました。

小島:具体的にはどのような内容ですか?

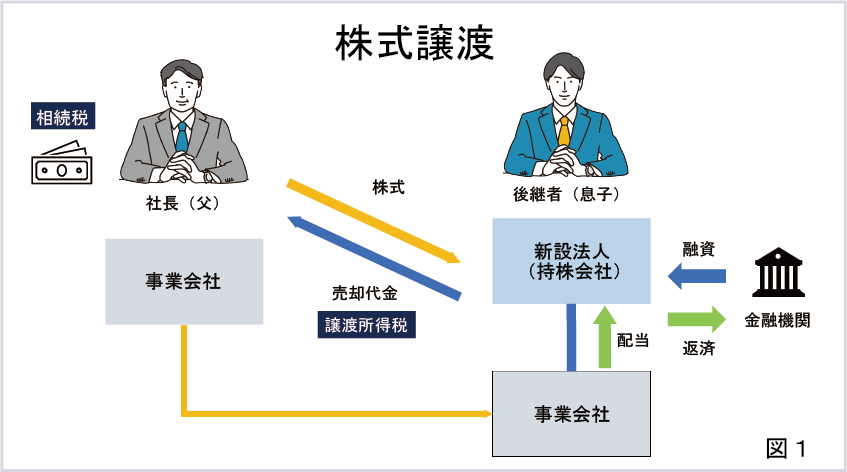

川原:現在、事業会社の株式はすべて社長がお持ちです。

まず、後継者である社長の息子さんが出資をしてホールディングス(持株会社)を

設立します。その後、社長が持っている株をホールディングスに売却します。

購入資金はホールディングスが金融機関から融資を受けるそうです。

そうすると社長が持っていた株式は息子さんに移転し、事業承継が完了するとの

ことです。社長も株式の売却代金を受け取れます。(図1)

小島:ホールディングスが借りた売却代金の返済はどのようにするのですか?

川原:ホールディングスが事業会社から配当金を受け取って返済するそうです。

小島:借入金の返済ができるのかという点は不安が残りますが、後継者への株式の移転

が完了しますし、社長の手元にもキャッシュが残り、ぱっと見良いスキームに思

えますね。

このスキームの税負担はどうなるでしょう?

2.一見相続税対策に見えるけど、実は対策になっていない?

川原:社長がホールディングスに株式を譲渡したときに約20%の譲渡所得税がかかりま

すね。でも株式については相続財産から外れますよね。

小島:そうですね。ただ、株式の対価として同じ額の現金をもらう訳なので、その現金

がそのまま手元に残っておればその現金に対して相続税がかかります。一見相続

税対策になっているように見えますが実は対策になっていないですね。

譲渡所得税を20%支払って、株式が現金に変わっただけ、とも言えます。まぁ、

金融機関から融資を受けられる機会でもあるので、株式は子供に渡したうえで、

借りた現金で何か投資したいものがある、それが相続対策にもなる、ということ

であれば好都合とも言えなくもないですけどね。

川原:確かに普通に社長から息子さんへ相続した方が、「ただただ余計な譲渡所得税を

払う」ということにはなりませんよね。

小島:そうですね。課税関係なくホールディングスを設立するスキームもありますよ。

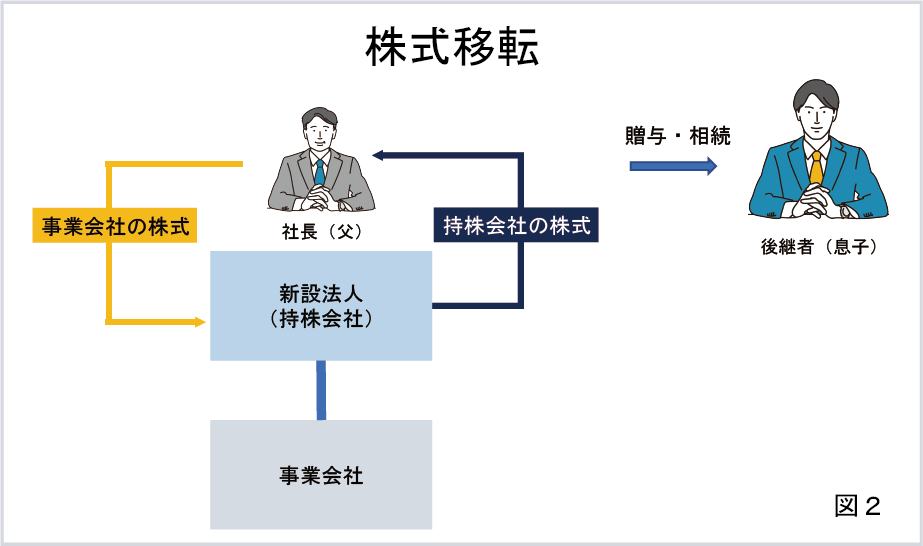

3.株式譲渡よりも節税対策になる「株式移転スキーム」とは?

小島:株式移転というスキームです。これは、ホールディングスの設立をスムーズに

できるようにするために会社法で特別に設けられた“組織再編行為”と言われる

ものです。なので、一定の要件を満たせば税金もかからないように優遇措置が

設けられているんです。

小島:(図2)社長が事業会社の株式を新設するホールディングスに渡して、代わ

りにそのホールディングスの株式をもらう方法です。実態としては譲渡なので

すが、一定の要件を満たせば、先ほどの譲渡所得税20%のような税金がかかる

ことなくこの形に持っていけます。ホールディングス化することによって、あ

る程度株価を抑える効果があったりするのですが、更にホールディングス会社

としてグループの不動産を所有したりアレコレすると、株価が下がることがあ

るので、その時に社長から息子さんに贈与や相続などで株式を移すと、税負担

少なく承継ができるという形になります。

川原:譲渡による持株会社スキームより株式移転による持株会社スキームの方が、

税金がかかりませんね。

小島:小島:そうですね。

4.事業承継税制を使用するかどうかは、どう判断したらいいの?

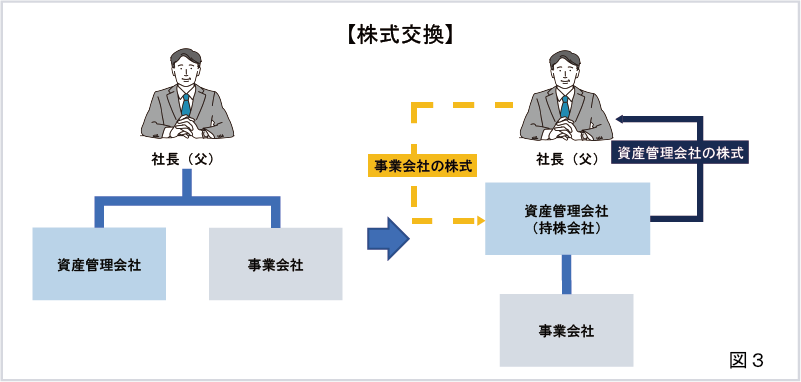

小島:他にも、もし、社長が既に資産管理会社と事業会社の2社持っている場合などは

株式交換というスキームによりホールディングス化することが出来ます。

株式交換は事業会社の株式を資産管理会社に渡して、代わりに資産管理会社の株式

をもらう方法です。(図3)

川原:何か注意点はありますか?

小島:節税のみを目的としてこのような組織再編スキームを行うというのは否認されるリ

スクがあります。ホールディングス化することにちゃんとした税金以外の理由、

例えば各事業についてそれぞれ社長を立てて運営を任せ、オーナーは全体の管理を

行う体制を作る、とか、今後買収などによって会社を増やしていくのでホールディ

ングス会社の下にぶらさげていく形を採った方が分かりやすい、などですね。

そういう節税以外の目的があって、このスキームを実行するというのが大事です。

川原:税金が安くなるから!といって、安易にやってはいけないということですね。

そういえば!先日の日経新聞でこのような記事が載っていました。(図4)

図4 ※日本経済新聞2022年9月5日より引用 株式交付M&A、「オーナーの節税に利用」と指摘も

https://www.nikkei.com/article/DGXZQOUC0797Q0X00C22A7000000/

※日経新聞購読会員登録の上、ログインが必要です。

小島:こちらは“株式交付制度”という制度を使ったスキームなんですけれども右の図を

見て簡単にご説明したいと思います。制度を適用する前はオーナーがA社という会社

の株を60%持っています。この株式交付制度を適用してオーナーが100%所有してい

る資産管理会社B社にA社株式を渡して代わりにB社(資産管理会社)の株式をもらう

と図の右側のようにオーナーは資産管理会社B社を通してA社を支配する形になりま

す。間接保有している状況ですね。こういったもともとオーナーが所有していた資産

管理会社を使うことで税負担を軽減している租税回避行為ではないのか?ということ

ですね。この制度ができたそもそもの目的というのはM&A・合併・買収とかによる

事業再編を促して日本企業の競争力を高めるという目的で2021年に導入された制度

です。この事案が租税回避行為かどうかというのはわからないです。

制度の趣旨に反した節税策って一時的に流行るんですけど、社会的に問題視されてく

ると税制改正によって封じられたりするので要注意です。

川原:“国税庁とのイタチごっこ”とよく言われますね。

小島:そうなんです。こういったスキームを考えてもらうコンサル料やコンサル料や登録

免許税など多大なコストと時間をかけてやったのに封じられた…ってなったら辛い

ですよね。もちろんこういうスキームをやってはならないという訳ではなくて、当

社でもご提案することはよくあるんですけど、節税が目的じゃなくてちゃんとした

事業上の理由があってやる、というのが正しいということですね。

他にも、例えばお子さんが3人いて、それぞれに別々の会社の株式を承継してあげた

方が、兄弟げんかにならなくてよい、というケースもあったりします。ホールディ

ングス化したら良いらしい、って聞いて安易にしてしまうと、3人兄弟全員でホール

ディングス会社1社の株式を持つことになり、方針をめぐって兄弟げんかが生じたり

することも考えられます。そうなるくらいだったら、ホールディングス化などせず

に別々に会社を持たせてあげた方が幸せだった…ということになったりもします

よね。

5.スキームは総合的に検討したうえで実行しよう

川原:持株会社スキームは相続税、所得税、法人税の税負担も考慮する必要がありますが、

そのスキームを実行することにより期待できるシナジー効果や、家族関係や子供に

残してあげたい財産などの税金以外の部分も総合的に検討したうえで実行すること

が大事ですね。

小島:その通りです。相続税や株式の承継の心配をしなければならない会社様ほど、周囲

から色んな情報・提案が入ってくると思います。ただ、その提案は、否認される

リスクや、それによって受ける事業上の制約、家族関係とか円満な相続、といった

ような目先の税金以外の要素も十分に考えられたものなのか、一度冷静に考えてみ

て下さい。その点、我々は中立な立場でご助言をすることが可能です。

顧問料であったり相続税申告などで報酬を頂いていますので、無理にコンサル料を

取ろうなどということもありません。