コラム2022年11月 #事業承継のホンネ 第1弾 事業承継税制について

axis talk コラム動画版はじめました! 是非youtubeをご覧ください。

今回のテーマは?

様々なお題に対して、互いが本音で話す対談企画「#○○のホンネ」。今回は当社のお客様

から事業承継についてのご相談があり、「事業承継」に関するホンネを「事業承継税制」

と「ホールディングス化」の2つのテーマに分けて対談しました!第1弾は「事業承継税

制」についてです。事業承継をお考えの経営者の皆さまのお役に立てましたら幸いです。

1.事業承継税制ってどんな制度なの?

川原:先日、担当しているクライアントの社長から、そろそろ息子さんへの事業承継を

考えているので、事業承継税制を使って株を移したいというご相談がありました。

社長は事業承継税制を利用すると無税で株を移せるとおっしゃっていたのですが、

何かデメリットはないのですか?

事業承継税制って本当におすすめできる制度なんですか?

小島:結論から言うと、事業承継税制については、使うべき人と、使わなくても済む人

があります。使わなくても済む場合は使わない、つまり別の対策をご提案するこ

とが多いですね。

川原:そもそも、この制度はどのような制度ですか?

社長は国税庁のパンフレットを見ておられたのですが、メリットとデメリットが

よく分からないとおっしゃっていました。

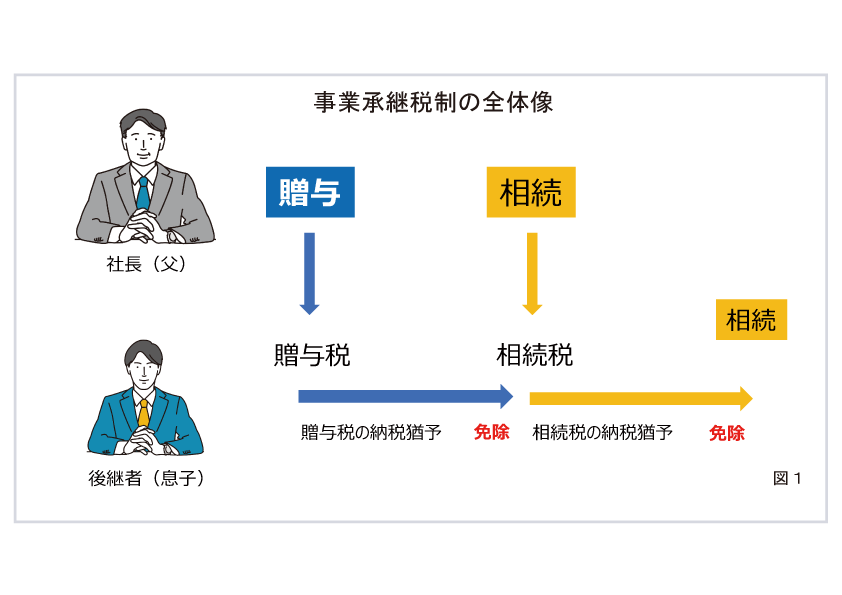

小島:そうですね。制度の要件が多くて複雑なんです。まず、制度の全体像はこちらです。

株を先代のお父さんから後継者のお子さんに渡すタイミングは2つあります。

まず、生前に贈与で渡す場合、そして、先代が亡くなった時、相続で渡す場合があ

ります。

小島:例えば、生前に贈与で渡す場合は、そこで、贈与税というものが通常かかってき

ます。事業承継税制を適用すれば、その贈与税が全額一旦猶予ということになり

ます。払わなくても良いということですね。

事業承継税制はいろいろな適用要件があるんですけれども、その要件をずっと満た

していれば、猶予の状態を保つことができます。そして、お父さんが亡くなられた

時に、今度は相続になるんですけれども、その相続が起こった時に免除ということ

になります。

次に相続税の計算の時に、生前で渡した株を持ち戻すことになるんですけれども、

ここで、事業承継税制を適用すれば、相続税がまた猶予されるということです。

適用要件をずっと満たしていれば、今度、後継者のお子さんが亡くなられた時に、

相続税が免除という制度になっています。

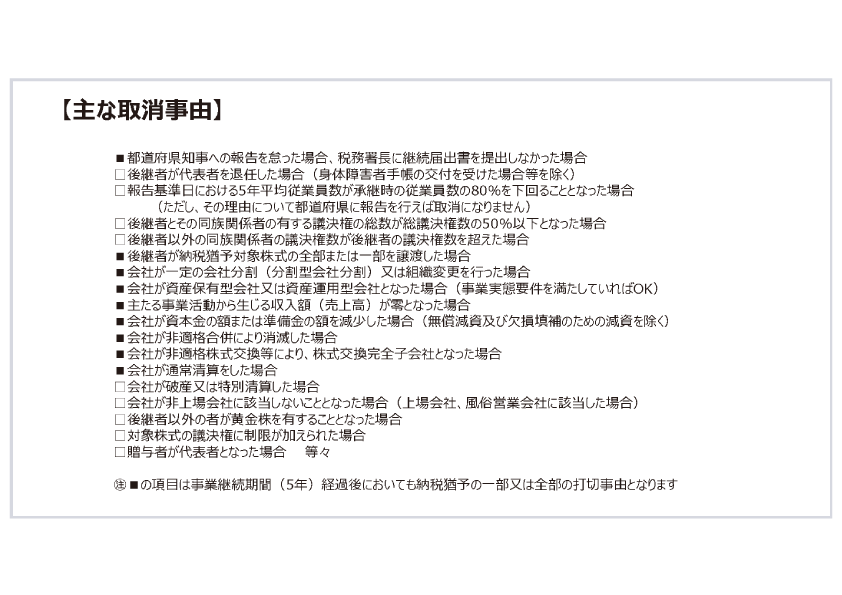

2.具体的な猶予期間の取消事由と3つに分類される要件

川原:この制度を利用して税金を払わなくてもよいというのであれば使った方がいいと

思いますが、具体的にその猶予期間中の取消事由というのはどのようなものがあ

るのですか?

小島:それはこちらです。

川原:随分多いですね~、覚えきれないです・・・。

小島:そうですね。細かい要件がたくさんあり、

1つでも要件を満たさなくなると猶予が取り消されて税金をはらうことになります。

3.3つに分類される要件とは?

小島:要件をおおまかに分類すると3つに分類されます。1つ目は会社の状態は基本的に

現状のままにしておくということです。

川原:最近中小企業でも合併や株式交換など組織再編をしているところが多いですが、

そういうことはできなくなりますか?

小島:組織再編については取消事由にあたる場合とあたらない場合あります。

猶予を受けている対象の会社が合併により消滅する場合は取り消されます。

あと資本金の減少も原則できません。無償減資などの場合はいいですけどね。

2 つ目は納税猶予の対象となっている株を譲渡してはいけません。

川原:ではM&A で株式を譲渡する場合は猶予が取り消されてしまいますね?

小島:その通りです。

川原:ということは、M&Aによる譲渡価格と納税猶予の取消により支払う贈与税

または相続税の額を比較して意思決定をしなくてはいけませんね。

小島:そうですね。猶予されていた本税の他に利子税もかかってきますので注意

してください。

最後、3 つ目は届出書の提出を忘れないようにするということです。

事業承継税制を適用した場合、最初の5 年間は毎年、その後は3 年ごとに要件を

満たせているかどうかの報告を税務署などにしなければなりません。

川原:まとめると、会社の状態を変える時は取消事由に該当しないか確認する、

株を譲渡してはいけない、猶予期間中は届出書をずっと提出し続けなければ

ならない。非常に手間とコストがかかりそうですね?

小島:そうですね。他にも相続税を計算するときに事業承継税制を適用した株も相続財産

として加算されるので、他の相続人との調整も必要ですし、気を付けておくことが

多くあります。事業承継税制を利用されようとしているお客様に取消事由やリスク

を説明するとやっぱり利用するのをやめておくとおっしゃる方もいらっしゃいます。

4.事業承継税制を使用するかどうかは、どう判断したらいいの?

川原:先日ご相談いただいた社長の場合、この事業承継税制を利用した方がいいのか、

それとも利用しない方がいいのか、その判断はどのようにすればいいのですか?

小島:まずは社長の相続税がいくらぐらいになるかシミュレーションをしてみることを

お勧めします。会社の株価は現在いくらですか?

川原:株価はまだ算定したことないですね。決算書の純資産価額が2 億ぐらいなので

そのぐらいでしょうか?社長もそのようにおっしゃっていました。

小島:決算書の純資産価額は会社の価値の目安としてみるのはいいのですが、贈与税、

相続税の計算のときに使う税法上の株価は決算書の純資産価額と異なることが

多いです。

川原:そうなんですか?では株価算定から始めないといけないですね!

小島:はい。株価や相続税額をシミュレーションしてみると、実は通常の株価対策や相続税

対策をすれば、わざわざ事業承継税制を適用しなくても十分節税が出来てしまうこと

も多いです。

川原:では、逆に株価対策や相続税対策をしてもなお納税額が高額の場合は事業承継税制を

利用したほうがよいということですね。

小島:そうですね。中には株価が何十億円とか、高額すぎて、通常の株価対策、相続税対策

では対策がしきれない場合もあります。そんな場合は事業承継税制を使うしかないと

いうことになりますね。逆に言うとそういう場合には、是非使うべき、とってもあり

がたい税制と言えます。とはいえ事業承継税制を適用すると会社に制約がかかる期間

が長期になる可能性が高いです。つまりリスクをずっと背負っているということにな

りますので、利用するかどうかの判断には十分な検討が必要ですね。

利用する場合はまず税理士にご相談することをおすすめします。