特集2023年8月 電子帳簿保存法

電子帳簿保存法とは・・・?

各税法において保存が義務付けられている帳簿保存について、一定の要件を満たしたうえで電子データによる保存を可能とすることと、所得税法・法人税法上の保存義務者が電子ファイルで送付・受領した請求書等のデータ保存を求めることを定めた法律です。

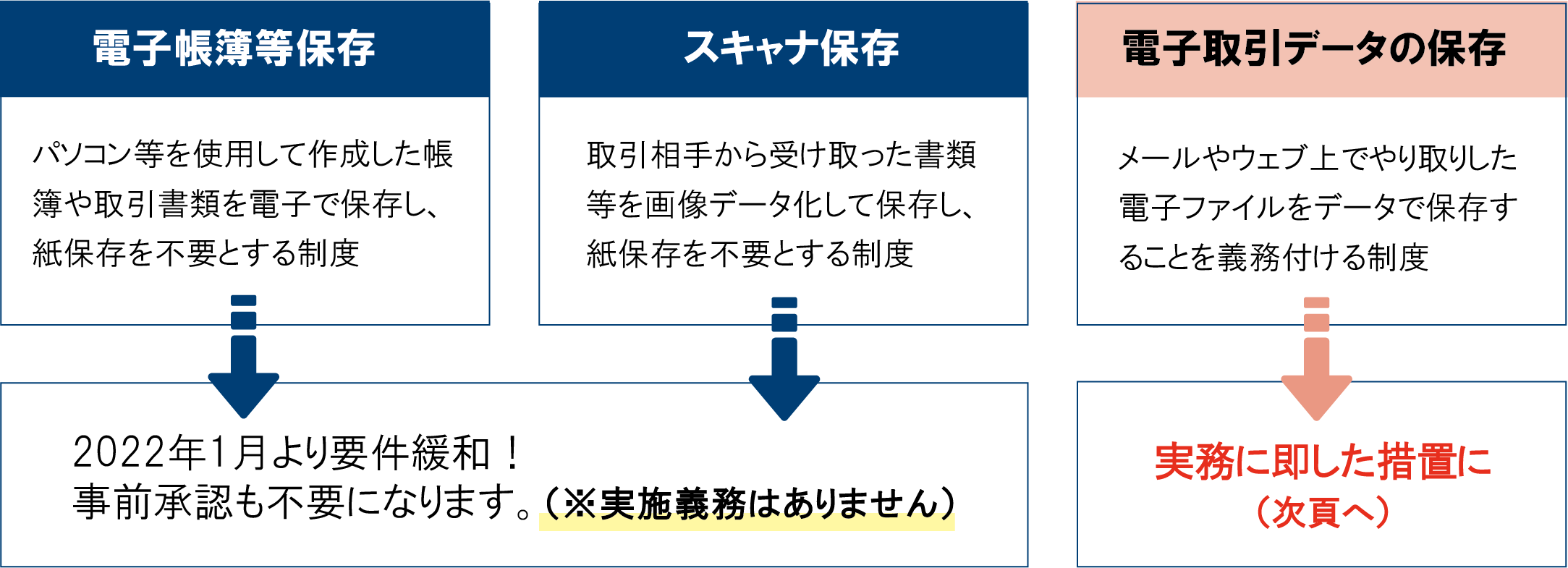

電帳法が理解しにくい原因として、電帳法の中に3つの異なるルールが併存していることがあげられます。

下記の図のように、電帳法の中には、「電子帳簿等保存」・「スキャナ保存」・「電子取引データの保存」の3つのルールがあり、

まず、1つ目の「電子帳簿等保存」は、自社がPC等で作成した帳簿(仕訳帳・売上帳など)、決算関係書類(損益計算書・貸借対照表)などを電子で保存するルール。

また、2つ目の「スキャナ保存」は、取引先から受け取った書類(請求書・領収書など)、自社が作成して取引先に交付する書類の写しを電子で保存するルールとなります。

この2つのルールについては、2022年1月より要件が緩和され、税務署への事前承認も不要になり、これから紙の証票を廃棄して完全ペーパレス化を進めたい事業者様にとっては、朗報となるルール改訂でした。

なお、この2つのルールを適用するかどうかは、任意であり、これまで通り紙保存を継続される場合は、対応の必要はありません。

電子取引データの保存 (多くの中小企業が従前の保存方法のままでOK!)

2つのルールについては、要件緩和でしたが、残る「電子取引データの保存」については、保存要件に従った電子保存の義務がルール化される予定となっていました。

しかし、令和5年度税制改正により、中小企業の経理実務を考慮して、結果的に、要件が緩和されることになりました。※下記図参照

まず、「電子取引データ」とは、電子データにより受領・送付した請求書や領収書などのことです。具体的には、電子メールの添付ファイルで受け取った請求書やECサイトからダウンロードした領収書のことです。

当初、こうした電子取引データについては、Ⅰ.改ざん防止措置や、Ⅱ.検索機能の確保といった保存要件に従って、電子での保存が義務化される方向でした。

しかし、この保存要件のうち、Ⅱ.検索機能の確保については、電子取引データを「日付・金額・取引先」で検索可能な状態にする必要があり、中小事業者にとっては、負担が大きい要件となっていました。このため、令和5年税制改正により、以下の要件を満たしている場合は、Ⅱ.検索機能の確保の要件が不要となりました。

① 基準期間(2年(期)前)の売上高が5,000万円以下

② または、電子取引データをプリントアウトした書面を、日付及び取引先ごとに

整理された状態で提示・提出することができるようにしている

③ 税務職員から求められた際にデータで渡すことができる

(データを消去しない)

このため、多くの事業者は、上記の要件を満たしたうえで、Ⅰ.改ざん防止措置を実施するだけで、「電子取引データの保存」ルールを満たす形になります。

なお、Ⅰ.改ざん防止措置については、事務処理規定を定めて守る必要があります。事務処理規定は、国税庁のHPにサンプルが公開されていますので、自社にあわせて変更したうえで、備え付けてください。

(「電子取引データ保存 事務処理規定 国税庁」で検索すると出てきます)

なお、相当の理由によりシステム対応が間に合わなかった事業者については、Ⅰ.改ざん防止措置の対応も不要となりますが、早めに事務処理規定を定めて対応をしておいた方がよいでしょう。