【特集】インボイス制度③ Q&A この場合どうしたら良いの?

インボイス制度に関するQ&A

この場合、どうしたら良いの?

Q1. 全ての事業者がインボイス制度への対応が必要ですか?

適格請求書発行の必要がない事業者や消費税の計算方法が免税や簡易課税制度を選択している事業者は対応の必要がない場合があります。ただし、今後の取引方針や、消費税計算方法を原則課税に変更する場合等を踏まえて、事前に対応しておくことが必要になります。

Q2. 免税事業者から仕⼊れた場合、またインボイスを貰えなかった場合はどうなりますか?

仕⼊税額控除ができないため、消費税の負担が増えます。ただし、インボイス制度開始後3年間は80%まで、その後3年間は50%まで仕⼊税額控除ができる経過措置が設けられています。

(令和11年9⽉まで)

Q3. インボイスを貰えなかった場合、インボイスの要件を満たしていない場合はどうすればいいですか?

⽀払先に再発⾏してもらう必要があります。受け取った側が加筆訂正することはできません。

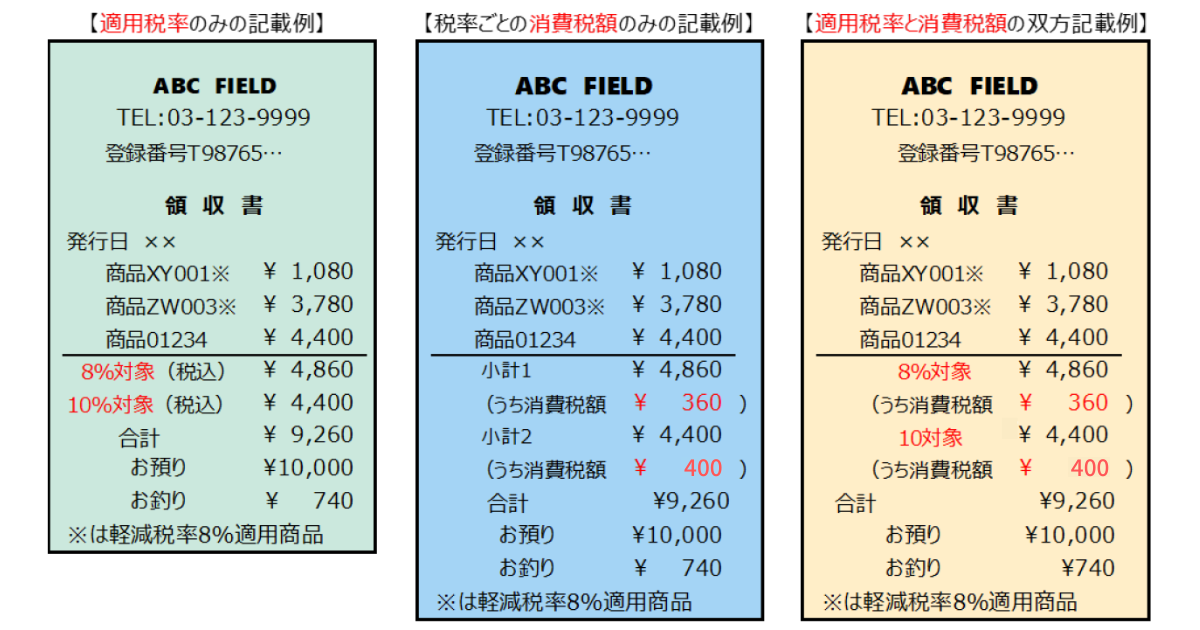

Q4. 適格簡易請求書を発⾏できる(領収書をインボイスにできる)事業者はどのような事業者ですか?

不特定かつ多数の者と取引をする事業者、具体的には、⼩売業・飲⾷店業・写真業旅⾏業・タクシー業など の方は、適格請求書の発行に代えて適格簡易請求書を交付することができます。

適格請求書との違いは、

● 領収書を受け取る事業者の氏名等の記載が不要

● 税率ごとに区分した消費税額、又は、適用税率の記載でOK

(適格請求書の場合は両方記載が必要)

出展元:TOKIUMサイトより引用

Q5. 全ての取引に対してインボイスを貰わないといけないのですか?

A1.基準期間の売上⾼が1億円以下⼜は特定期間の売上⾼が5千万円以下の事業者は、1回あたり1万円未満の取引であれば、帳簿のみの保存※で仕⼊税額控除が認められています。(令和11年9⽉まで)

① 相⼿⽅の⽒名⼜は名称

② 資産⼜はサービス・商品の内容

※帳簿のみの保存とは→ 現⾦出納帳等の帳簿に、取引日付および金額に加えて以下の事項を記載して保存することです。

A2.例外的に、帳簿のみの保存で仕⼊税額控除が認められている取引があります。

① 3万円未満の公共交通機関の⽀払い

② ⼊場券等が使⽤の際に回収される取引(①に該当するものを除きます。)

③ 古物営業を営む者の適格請求書発⾏事業者でない者からの古物の購⼊

(棚卸資産に該当するものに限ります。)

④ 質屋を営む者の適格請求書発⾏事業者でない者からの質物の取得

(棚卸資産に該当するものに限ります。)

⑤ 宅地建物取引業を営む者の適格請求書発⾏事業者でない者からの建物の購⼊

(棚卸資産に該当するものに限ります。)

⑥ 適格請求書発⾏事業者でない者からの再⽣資源及び再⽣部品の購⼊

(棚卸資産に該当するものに限ります。)

⑦ 3万円未満の⾃動販売機及び⾃動サービス機からの商品の購⼊等

⑧ 郵便切⼿類のみを対価とする郵便・貨物サービス

(郵便ポストに差し出されたものに限ります。)

⑨ 従業員等に⽀給する通常必要と認められる出張旅費等

(出張旅費、宿泊費、⽇当及び通勤⼿当)

A3.⼝座振替や⼝座振込により家賃等を⽀払っている場合はインボイスが発⾏されないため、以下のような対応となります。

● 9⽉30⽇以前の既存契約

貸主に登録番号、消費税率、消費税額を記載した通知書を発⾏してもらい、

契約書と⼀緒に保管します。

● 10⽉1⽇以降の新規契約

契約書に賃貸⼈の名称及び登録番号、賃借⼈の名称、取引の内容、

税率ごとの対価の合計額及び適⽤税率、消費税額を明記します。

【特集をもう一度ご覧になりたい方はこちらから】

インボイス制度① チェックリスト

インボイス制度② 登録の判断はどうする?