【特集】インボイス制度① チェックリスト

10月から始まるインボイス制度の準備はお済ですか?

「どう判断したら良いの?」「何をしたらいいの?」など、まだ悩まれている方も多いのではないでしょうか。

事前準備や10月1日以降のやることをリスト化しました!

「チェックリスト」でやることを知った上で、「登録の判断」が出来るようにわかりやすく解説したものと、「Q&A」の全3回でお送りします。

すでに準備を始められている⽅も、これから始める⽅も、参考にしていただければ幸いです。

チェックリスト① 事前準備編:9月30日までにやること

□(登録を決めている方)インボイスに登録する

インボイスに登録することを決めている⽅で、登録がまだの⽅はすぐに登録しましょう。

10⽉1⽇から登録を受けるためには、9⽉30⽇までに登録申請をする必要があります。

インボイス登録番号が発⾏されるまでには⼀定の時間がかかるため、早めに申請しましょう。

※免税事業者でインボイスに登録するか迷っている⽅

メリット・デメリットを考えて登録するかどうかの判断をします。

インボイス制度② 登録の判断はどうする?を参考にしてください。

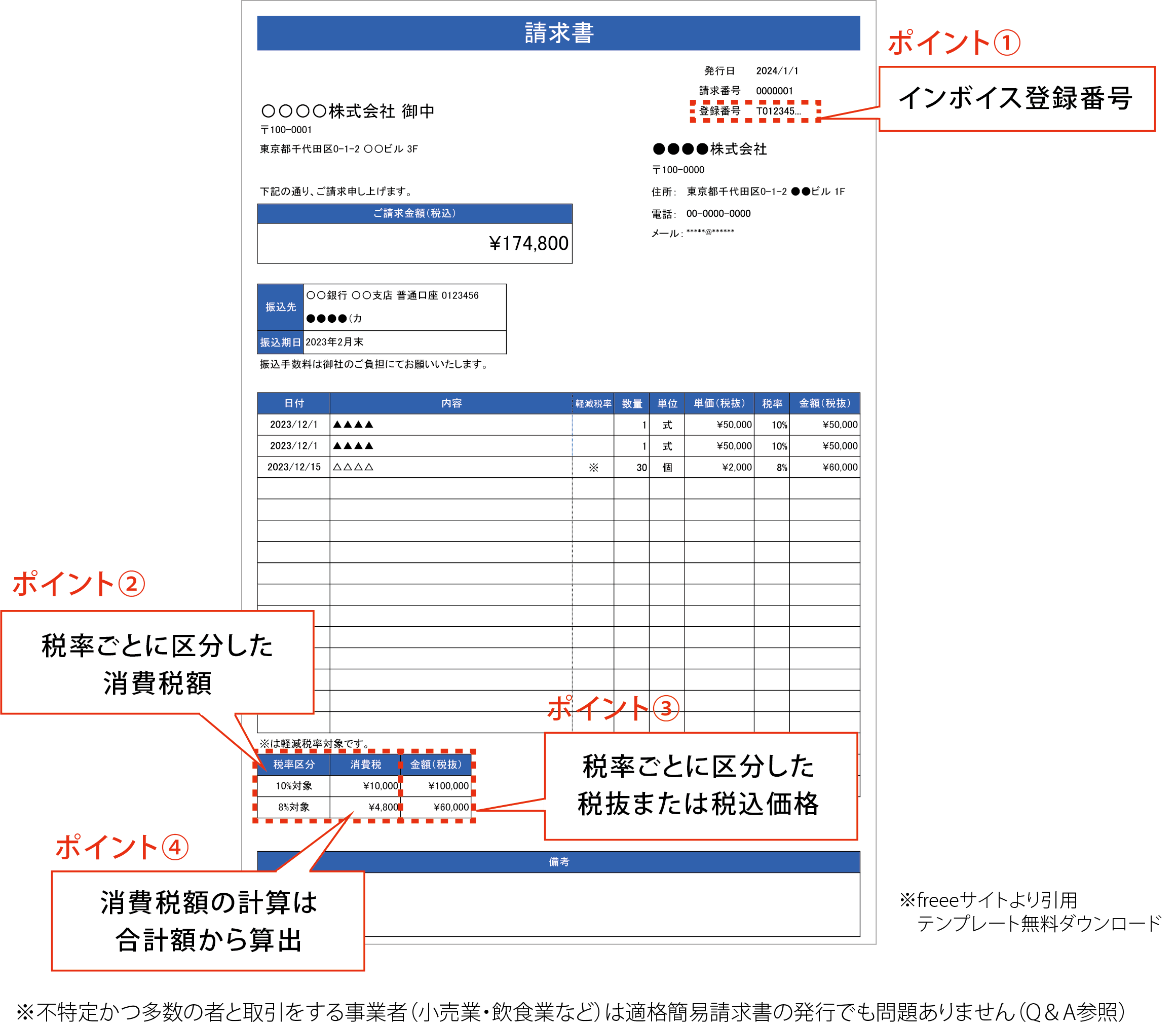

□インボイスに対応した請求書・領収書等(適格請求書)が発⾏できるよう、

準備しておく

10⽉1⽇より前に適格請求書を発⾏しても問題ありません。

→ 次頁のチェックリスト②制度開始編:10月1日からの記載例を参考に準備してください。

□取引先がインボイス登録事業者かどうか、確認しておく

※消費税の計算方法が「原則課税」の事業者が対象

(今後、原則課税になる可能性がある事業者も対象)

主要な取引先については事前にインボイスに登録する、または登録する予定があるか確認しておきましょう。

確認が出来たら、取引先をリストにして管理することをおすすめします。

□会計ソフト・販売管理ソフト等を使っている場合は、

インボイス制度対応のアップデートをしておく

使⽤中の会計ソフトがインボイス制度に対応しているか確認し、必要に応じてアップデートをします。

チェックリスト② 制度開始編:10月1日からやること

\インボイスを発⾏する側(売り⼿側)/

□適格請求書を発⾏する

インボイスの要件を満たした適格請求書を発⾏します。 要件を満たしていない場合は販売先で仕⼊税額控除が出来ないため、確実に満たしておく必要があります。

以下の記載例を参考にして発⾏できるようにしておきましょう。

□発⾏した適格請求書の写し(控え)を保存する

インボイス制度の開始後は発⾏者側にもインボイスの控えの保存が義務付けられます。

保存の必要な期間は確定申告書の提出期限から7年間です。

\インボイスを発⾏する側(売り⼿側)/

□受け取った請求書等がインボイス登録事業者の発行か、確認する

受け取った請求書・領収書等に記載された登録番号を確認します。

以下のような場合が考えられるため、国税庁のサイトで実際に登録されているか確認しておくと安心です。

● インボイス登録事業者であるが登録番号の記載を忘れている場合

● 実際は登録事業者ではないのに虚偽の登録番号を記載している場合

□受け取った請求書等が適格請求書の要件を満たしているかどうか、確認する

インボイス登録事業者であることが確認出来たら、次は受け取った請求書が適格請求書の要件を満たしているかどうかの確認が必要です。 要件を満たしていない場合は、仕⼊税額控除が出来ません。

□確認した請求書等を元に、記帳する

適格事業者・⾮適格事業者の取引にそれぞれ分けて記帳・入力する必要があります。

□受け取った請求書等を保存する

保存の必要な期間は確定申告書の提出期限から7年間です。

【特集の続きをご覧になりたい方はこちらから】

インボイス制度② 登録の判断はどうする?

インボイス制度③ Q&A この場合どうしたら良いの?